低息房产抵押贷款流程全解析

在当今社会,房产抵押贷款是一种常见的融资方式,它为许多人提供了获取资金的途径,尤其是在需要大额资金用于企业经营、个人消费或其他投资时,而低息房产抵押贷款更是受到众多借款人的青睐,因为较低的利息成本可以减轻还款压力,提高资金使用效率,低息房产抵押贷款的流程究竟是怎样的呢?

贷款申请

-

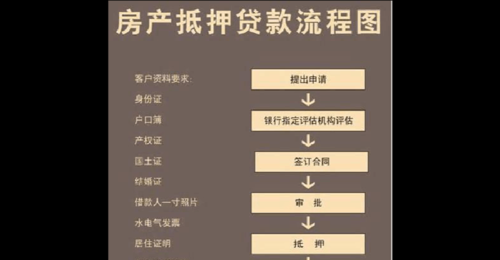

准备资料 借款人首先需要准备一系列相关资料,以证明自己的身份、还款能力和房产状况等,所需资料包括但不限于:

- 个人身份证明:身份证、户口本等。

- 婚姻状况证明:结婚证、离婚证等。

- 收入证明:工资流水、个人所得税纳税证明、营业执照等(如果是企业主或个体工商户)。

- 房产证明:房产证、土地使用证等。

- 其他资料:如银行要求的其他特定文件,如水电费账单、租赁合同等(可能用于辅助评估借款人的还款稳定性)。

-

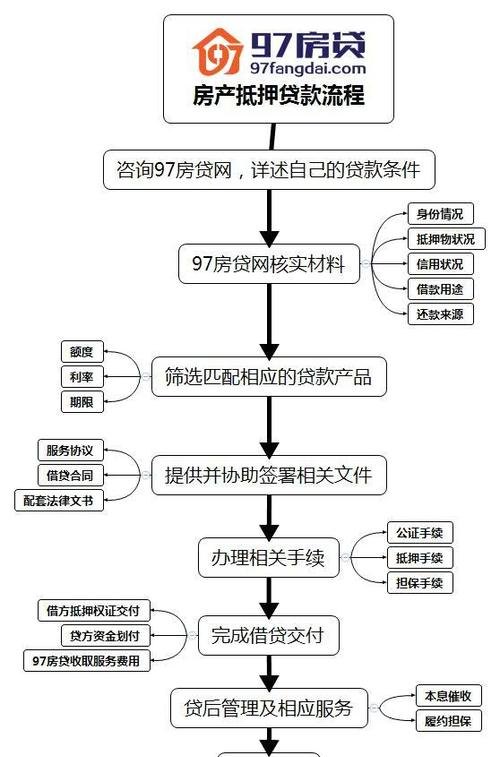

选择贷款机构 借款人需要根据自己的需求和情况,选择合适的贷款机构,市场上的贷款机构主要包括银行、信托公司、小额贷款公司等,不同的贷款机构在贷款利率、贷款额度、贷款期限、审批流程等方面可能存在差异,借款人在选择贷款机构时,需要综合考虑各方面因素,选择最适合自己的机构。

-

填写贷款申请表 在确定了贷款机构后,借款人需要填写贷款申请表,贷款申请表中通常会包含借款人的基本信息、贷款金额、贷款期限、还款方式、用途等内容,借款人需要如实填写这些信息,并确保所提供的资料真实、准确、完整。

房产评估

-

贷款机构安排评估 一旦贷款申请被受理,贷款机构通常会安排专业的评估公司对借款人的房产进行评估,评估公司会根据房产的地理位置、面积、房龄、装修情况、市场行情等因素,对房产的价值进行评估,并出具评估报告。

-

借款人了解评估结果 评估完成后,贷款机构会将评估报告反馈给借款人,借款人有权了解评估结果,并对评估报告中的内容提出异议,如果借款人对评估结果不满意,可以要求贷款机构重新安排评估。

贷款审批

-

贷款机构审核资料 贷款机构在收到借款人的贷款申请和相关资料后,会对资料进行审核,审核的内容主要包括借款人的身份、还款能力、信用状况、房产状况等,贷款机构会通过电话调查、实地考察、查询征信系统等方式,对借款人的情况进行核实。

-

综合评估 在审核资料的基础上,贷款机构会对借款人的情况进行综合评估,评估的内容包括借款人的还款能力、信用状况、房产价值、贷款用途等,贷款机构会根据评估结果,确定是否批准借款人的贷款申请,并确定贷款额度、贷款期限、还款方式等。

-

审批结果通知 贷款机构在完成审批后,会将审批结果通知借款人,如果贷款申请被批准,贷款机构会与借款人签订贷款合同;如果贷款申请被拒绝,贷款机构会说明拒绝的原因,并告知借款人后续的处理方式。

签订贷款合同

-

合同条款协商 在签订贷款合同之前,贷款机构会与借款人协商合同条款,合同条款通常包括贷款金额、贷款期限、还款方式、贷款利率、还款计划、违约责任等内容,借款人需要仔细阅读合同条款,对不理解的内容及时向贷款机构咨询。

-

签字盖章 在协商一致后,借款人需要在贷款合同上签字盖章,贷款机构也需要在贷款合同上签字盖章,签字盖章后,贷款合同正式生效。

办理抵押登记

-

准备抵押登记资料 签订贷款合同后,借款人需要与贷款机构一起准备抵押登记资料,抵押登记资料通常包括贷款合同、房产证、土地使用证等。

-

前往当地房产管理部门办理抵押登记 借款人需要携带抵押登记资料,前往当地房产管理部门办理抵押登记手续,房产管理部门会对抵押登记资料进行审核,审核通过后,会在房产证上注明抵押情况,并颁发他项权证。

放款

-

贷款机构放款 办理完抵押登记手续后,贷款机构会按照贷款合同的约定,将贷款金额发放至借款人指定的账户。

-

借款人确认放款金额 借款人在收到贷款金额后,需要及时确认放款金额是否与贷款合同约定一致,如果发现放款金额有误,借款人需要及时与贷款机构联系,要求贷款机构进行更正。

还款

-

还款方式选择 借款人在签订贷款合同后,需要选择合适的还款方式,常见的还款方式包括等额本息还款法、等额本金还款法、先息后本还款法等,不同的还款方式在还款金额、还款期限、利息支出等方面存在差异,借款人需要根据自己的实际情况,选择最适合自己的还款方式。

-

按时还款 借款人需要按照贷款合同的约定,按时足额还款,如果借款人未能按时还款,将会产生逾期罚息等不良后果,逾期还款还会影响借款人的信用记录,对借款人的未来信用产生负面影响。

贷款结清

-

提前还款申请 如果借款人在贷款合同约定的还款期限内提前还清贷款,需要提前向贷款机构提出提前还款申请,贷款机构会根据贷款合同的约定,收取一定的提前还款违约金(如果有)。

-

办理贷款结清手续 在贷款机构同意借款人提前还款后,借款人需要与贷款机构一起办理贷款结清手续,贷款结清手续通常包括归还剩余贷款本金、利息、提前还款违约金(如果有)等,办理完贷款结清手续后,贷款机构会将他项权证等相关资料交还给借款人。

-

房产解押 借款人在办理完贷款结清手续后,需要前往当地房产管理部门办理房产解押手续,房产管理部门会在房产证上注明抵押解除情况,并收回他项权证。

低息房产抵押贷款流程相对较为复杂,需要借款人在各个环节认真对待,确保资料的真实性、准确性和完整性,借款人还需要了解相关的法律法规和政策,选择合适的贷款机构和还款方式,以确保自己的权益得到保障,希望本文能够对借款人了解低息房产抵押贷款流程有所帮助。

本文由网友自发上传,如有侵权,联系删除。