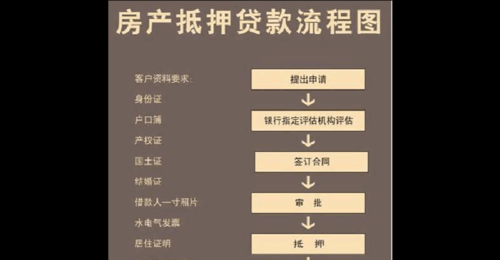

贷款用房子抵押需要什么手续

在现代社会,许多人在面临资金需求时会考虑以房子作为抵押物来获取贷款,这是一种常见的融资方式,但同时也需要遵循一定的手续和程序,了解贷款用房子抵押所需的手续,对于顺利获得贷款以及保障自身权益至关重要。

贷款前的准备

-

确定贷款需求和还款能力 在决定以房子抵押贷款之前,首先要明确自己的贷款需求,例如用于企业经营、个人消费、购房等,要对自己的还款能力进行合理评估,包括收入水平、支出情况以及未来的财务规划,这有助于确定合适的贷款额度和还款期限,避免因还款压力过大而导致违约风险。

-

选择合适的贷款机构 市场上有多种类型的贷款机构可供选择,如银行、金融公司、典当行等,不同的贷款机构在贷款利率、贷款额度、还款方式、审批流程等方面可能存在差异,在选择贷款机构时,需要综合考虑各方面因素,如机构信誉、贷款利率、审批速度、服务质量等,选择最适合自己需求的贷款机构。

-

准备相关资料 在申请贷款时,通常需要提供一系列相关资料,如身份证、户口本、结婚证(如有)、房产证、收入证明、银行流水等,不同的贷款机构和贷款类型可能对资料的要求有所不同,因此在申请前要仔细阅读贷款机构的要求,并按照要求准备齐全相关资料。

办理房产抵押登记手续

-

评估房产价值 贷款机构在发放贷款前,通常会对抵押房产进行评估,以确定其市场价值,评估机构会根据房产的地理位置、面积、房龄、装修情况等因素进行评估,并出具评估报告,评估价值将作为确定贷款额度的重要依据。

-

办理抵押登记手续 在评估完成后,借款人需要与贷款机构一起前往当地的房产管理部门办理抵押登记手续,办理抵押登记手续时,需要填写抵押登记申请表,并提交相关资料,如房产证、评估报告、借款合同等,房产管理部门会对提交的资料进行审核,审核通过后会在房产证上注明抵押情况,并颁发他项权证,他项权证是借款人在还清贷款后取回房产证的重要凭证。

签订借款合同

-

条款审核 在签订借款合同前,借款人需要仔细阅读合同条款,确保自己了解合同的各项内容,包括贷款金额、贷款利率、还款方式、还款期限、违约责任等,如有不明白的地方,应及时向贷款机构咨询。

-

签字盖章 在审核无误后,借款人需要在借款合同上签字盖章,并将合同副本留存一份,贷款机构也需要在合同上签字盖章,并将合同副本留存一份。

贷款发放

-

放款方式 贷款机构在完成上述手续后,会按照借款合同的约定将贷款金额发放至借款人指定的账户,放款方式通常有两种,一种是直接转账至借款人的银行账户,另一种是发放现金。

-

贷款用途监管 贷款机构在发放贷款后,会对贷款用途进行监管,确保借款人按照合同约定使用贷款资金,如果借款人违反贷款用途规定,贷款机构有权提前收回贷款,并要求借款人承担违约责任。

还款及后续手续

-

按时还款 借款人需要按照借款合同的约定按时还款,避免逾期还款,逾期还款会影响借款人的信用记录,并可能导致贷款机构采取催收措施,如电话催收、上门催收等。

-

提前还款 如果借款人在还款期限内有足够的资金,可以提前还款,提前还款需要提前通知贷款机构,并按照合同约定支付一定的违约金。

-

注销抵押登记 在还清贷款后,借款人需要与贷款机构一起前往当地的房产管理部门办理注销抵押登记手续,办理注销抵押登记手续时,需要提交相关资料,如他项权证、借款合同、还款证明等,房产管理部门会对提交的资料进行审核,审核通过后会在房产证上注明抵押情况已解除,并颁发房产证。

贷款用房子抵押需要办理一系列手续,包括贷款前的准备、办理房产抵押登记手续、签订借款合同、贷款发放以及还款及后续手续等,借款人在办理手续时,需要仔细阅读相关资料,按照要求提供齐全相关资料,并按时还款,以确保自己的权益得到保障,借款人也需要选择合适的贷款机构,以获得更优惠的贷款利率和更好的服务。

本文由网友自发上传,如有侵权,联系删除。