房抵贷与住房抵押贷款的深度解析

在当今社会,房抵贷和住房抵押贷款成为了许多人关注的焦点,它们在金融领域中扮演着重要的角色,为个人和企业提供了一种重要的融资方式,本文将对房抵贷和住房抵押贷款进行深入解析,探讨它们的定义、特点、申请条件、流程以及注意事项等方面。

房抵贷和住房抵押贷款的定义

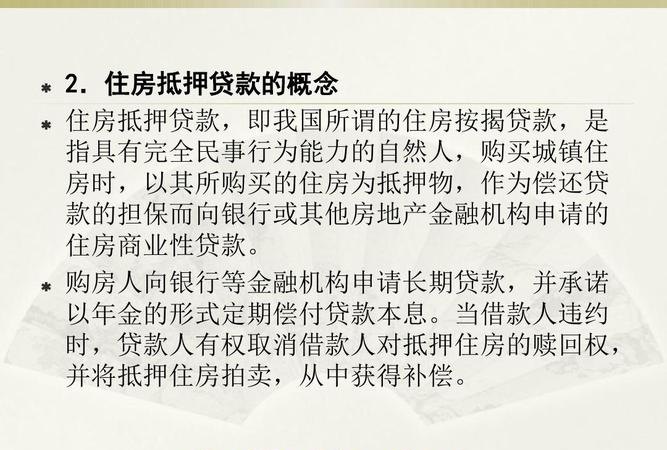

房抵贷,全称是房产抵押消费贷款,是指借款人以自己或他人的房产作为抵押物,向金融机构申请贷款的一种方式,借款人可以将房产抵押给银行、信托公司、典当行等金融机构,以获得一定金额的贷款,住房抵押贷款,是指借款人以自己的住房作为抵押物,向金融机构申请贷款的一种方式,住房抵押贷款通常用于购买住房、装修住房、偿还债务等。

房抵贷和住房抵押贷款的特点

-

贷款额度高 房抵贷和住房抵押贷款的贷款额度通常较高,可以满足借款人的较大资金需求,贷款额度可以达到房产评估价值的70%至80%。

-

贷款期限长 房抵贷和住房抵押贷款的贷款期限通常较长,可以达到10年至30年,这样可以减轻借款人的还款压力,使借款人有足够的时间来偿还贷款。

-

贷款利率低 房抵贷和住房抵押贷款的贷款利率通常较低,比其他贷款方式的利率要低得多,这样可以降低借款人的贷款成本,提高借款人的还款能力。

-

还款方式灵活 房抵贷和住房抵押贷款的还款方式通常比较灵活,可以选择等额本息还款法、等额本金还款法、先息后本还款法等多种还款方式,借款人可以根据自己的实际情况选择适合自己的还款方式。

房抵贷和住房抵押贷款的申请条件

-

借款人具有完全民事行为能力 借款人必须具有完全民事行为能力,能够独立承担民事责任。

-

借款人具有稳定的收入来源 借款人必须具有稳定的收入来源,能够按时偿还贷款本息。

-

借款人信用良好 借款人必须信用良好,没有不良信用记录。

-

抵押物符合要求 抵押物必须符合金融机构的要求,包括抵押物的类型、价值、产权等方面。

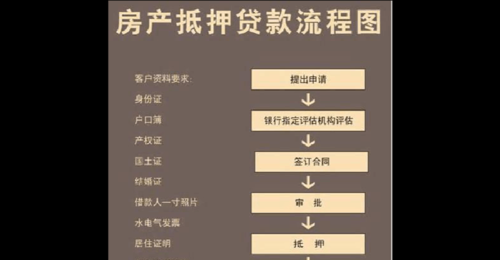

房抵贷和住房抵押贷款的流程

-

借款人提出申请 借款人向金融机构提出贷款申请,并提交相关的申请材料。

-

金融机构进行评估 金融机构对借款人的信用状况、收入来源、抵押物等进行评估,以确定借款人的还款能力和贷款风险。

-

金融机构审批贷款 金融机构对借款人的申请进行审批,审批通过后,与借款人签订贷款合同。

-

办理抵押登记手续 借款人与金融机构签订贷款合同后,需要到当地的房地产管理部门办理抵押登记手续,将抵押物抵押给金融机构。

-

金融机构放款 办理完抵押登记手续后,金融机构将贷款金额发放到借款人指定的账户。

-

借款人按时还款 借款人需要按照贷款合同的约定,按时偿还贷款本息。

房抵贷和住房抵押贷款的注意事项

-

选择合适的金融机构 借款人在选择金融机构时,应该选择信誉良好、实力雄厚、服务周到的金融机构。

-

了解贷款利率和还款方式 借款人在申请贷款时,应该了解贷款利率和还款方式,选择适合自己的贷款产品。

-

注意抵押物的价值和产权 借款人在选择抵押物时,应该注意抵押物的价值和产权,选择价值高、产权清晰的抵押物。

-

按时还款 借款人在贷款期间,应该按时还款,避免逾期还款,以免影响自己的信用记录。

-

注意贷款合同的条款 借款人在签订贷款合同前,应该仔细阅读贷款合同的条款,了解自己的权利和义务。

房抵贷和住房抵押贷款是一种重要的融资方式,它们为个人和企业提供了一种便捷、高效、低成本的融资渠道,在申请房抵贷和住房抵押贷款时,借款人应该了解相关的知识和流程,选择合适的金融机构和贷款产品,注意抵押物的价值和产权,按时还款,避免逾期还款,以免影响自己的信用记录。

本文由网友自发上传,如有侵权,联系删除。