二手房贷款房产抵押手续全解析

在二手房交易中,贷款房产抵押手续是一个至关重要的环节,它不仅关系到交易的顺利进行,也直接影响到买卖双方的权益,作为一名二手房中介,我将为大家详细解析二手房贷款房产抵押手续的相关内容。

贷款房产抵押的基本概念

贷款房产抵押是指借款人将自己拥有的房产作为抵押物,向银行或其他金融机构申请贷款的一种行为,在抵押期间,房产的所有权仍然归借款人所有,但借款人不得擅自处分该房产,除非在得到抵押权人(即银行或其他金融机构)的同意后。

贷款房产抵押手续的流程

-

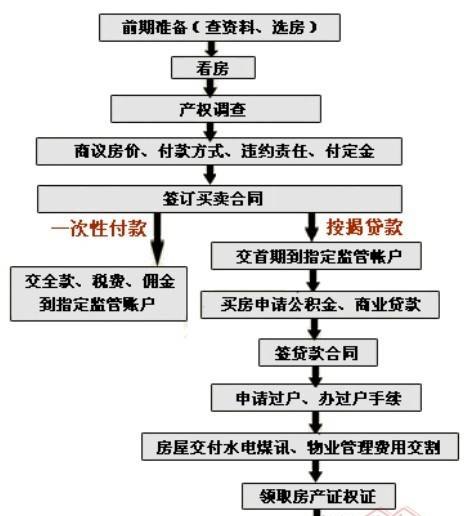

贷款申请 借款人向银行或其他金融机构提出贷款申请,并提交相关的资料,如身份证、户口本、结婚证、房产证、收入证明、银行流水等,银行或其他金融机构会对借款人的资料进行审核,以确定其还款能力和信用状况。

-

房产评估 银行或其他金融机构会委托专业的评估机构对借款人的房产进行评估,以确定其市场价值,评估机构会根据房产的位置、面积、房龄、装修情况等因素进行评估,并出具评估报告。

-

贷款审批 银行或其他金融机构会根据借款人的资料和房产评估报告,对其贷款申请进行审批,审批通过后,银行或其他金融机构会与借款人签订贷款合同,并约定贷款金额、贷款期限、贷款利率、还款方式等条款。

-

抵押登记 借款人与银行或其他金融机构签订贷款合同后,需要到当地的房地产管理部门办理抵押登记手续,抵押登记手续是将房产的抵押权登记在银行或其他金融机构的名下,以确保银行或其他金融机构在借款人无法按时还款时,有权处置该房产。

-

放款 抵押登记手续办理完成后,银行或其他金融机构会按照贷款合同的约定,将贷款金额发放到借款人的指定账户。

贷款房产抵押手续的注意事项

-

选择合适的银行或金融机构 在选择银行或金融机构时,借款人需要考虑其信誉、利率、还款方式等因素,建议借款人多比较几家银行或金融机构,选择最适合自己的一家。

-

准备齐全的资料 借款人需要准备齐全的资料,如身份证、户口本、结婚证、房产证、收入证明、银行流水等,如果资料不齐全,银行或金融机构可能会拒绝贷款申请。

-

注意房产评估的准确性 房产评估的准确性直接影响到贷款金额的多少,借款人需要选择专业的评估机构进行评估,并对评估结果进行核实,如果发现评估结果不准确,借款人可以要求重新评估。

-

注意贷款合同的条款 借款人需要仔细阅读贷款合同的条款,了解自己的权利和义务,如果发现贷款合同的条款不合理,借款人可以与银行或金融机构协商修改。

-

注意抵押登记的时间 抵押登记的时间直接影响到贷款的放款时间,借款人需要按照银行或金融机构的要求,及时办理抵押登记手续,如果抵押登记手续办理不及时,可能会导致贷款放款延迟。

贷款房产抵押手续的常见问题及解决方法

-

贷款申请被拒绝 如果贷款申请被银行或金融机构拒绝,借款人可以向银行或金融机构咨询原因,并根据原因进行改进,如果借款人的信用状况不佳,借款人可以提高自己的信用评分,如按时还款、减少信用卡透支等,如果借款人的还款能力不足,借款人可以增加收入来源,如提高工资、增加兼职等。

-

房产评估价值低于预期 如果房产评估价值低于预期,借款人可以与评估机构协商重新评估,如果评估机构仍然坚持原评估结果,借款人可以向银行或金融机构申请重新评估。

-

贷款合同条款不合理 如果贷款合同条款不合理,借款人可以与银行或金融机构协商修改,如果协商无果,借款人可以向相关部门投诉或寻求法律帮助。

-

抵押登记手续办理不及时 如果抵押登记手续办理不及时,借款人可以向银行或金融机构咨询原因,并根据原因进行改进,如果银行或金融机构存在过错,借款人可以要求银行或金融机构承担相应的责任。

二手房贷款房产抵押手续是一个复杂的过程,需要借款人认真对待,在办理贷款房产抵押手续时,借款人需要选择合适的银行或金融机构,准备齐全的资料,注意房产评估的准确性,注意贷款合同的条款,注意抵押登记的时间,如果遇到问题,借款人可以及时向银行或金融机构咨询,或者寻求相关部门的帮助。

本文由网友自发上传,如有侵权,联系删除。