车辆抵押贷款去哪里办理

在现代社会,车辆抵押贷款成为了许多人解决资金需求的一种常见方式,无论是个人用于应急资金周转,还是企业用于经营发展,车辆抵押贷款都提供了一种相对便捷的融资途径,对于初次办理车辆抵押贷款的人来说,可能会对去哪里办理这个问题感到困惑,本文将详细介绍车辆抵押贷款的办理渠道,帮助您做出明智的选择。

银行

银行是传统的金融机构,提供车辆抵押贷款服务具有较高的信誉和稳定性,许多大型银行都设有专门的汽车金融部门,为客户办理车辆抵押贷款业务。

优点:

- 利率相对较低:银行的贷款利率通常较为合理,且具有一定的稳定性,不会出现大幅波动。

- 审批流程相对规范:银行有严格的审批标准和流程,能够保障贷款的安全性和合规性。

- 贷款额度较高:银行根据车辆的评估价值和借款人的信用状况,能够提供较高的贷款额度。

缺点:

- 审批时间较长:由于银行需要对车辆进行评估、审核借款人的资料等,整个审批过程可能需要较长时间,一般在几个工作日到几周不等。

- 对借款人要求较高:银行通常对借款人的信用状况、收入稳定性等方面有较为严格的要求,可能会对一些信用记录不佳或收入不稳定的借款人设置较高的门槛。

办理流程:

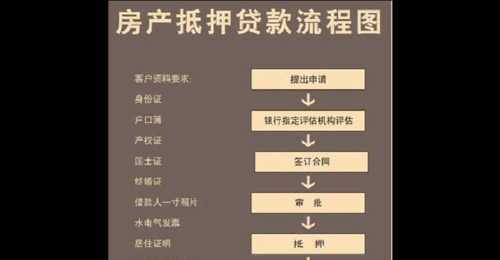

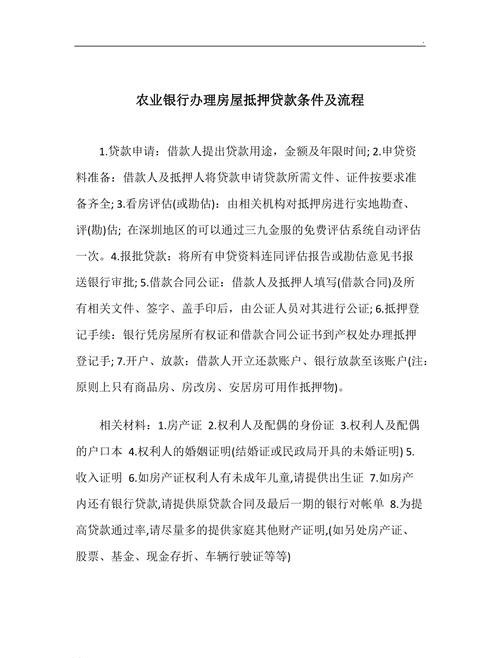

- 准备资料:借款人需要准备身份证、户口本、结婚证(如有)、收入证明、银行流水、车辆行驶证、车辆登记证等相关资料。

- 车辆评估:银行会安排专业的评估机构对车辆进行评估,确定车辆的市场价值。

- 提交申请:借款人将准备好的资料提交给银行,并填写车辆抵押贷款申请表。

- 审核审批:银行对借款人的资料和车辆进行审核审批,包括对借款人的信用状况、收入稳定性、车辆状况等进行评估。

- 签订合同:如果审核通过,借款人需要与银行签订车辆抵押贷款合同,明确贷款金额、利率、还款方式、还款期限等相关条款。

- 办理抵押登记:借款人需要与银行一同前往车辆管理部门办理车辆抵押登记手续,将车辆抵押给银行。

- 放款:完成抵押登记后,银行将按照合同约定将贷款金额发放到借款人指定的账户。

汽车金融公司

汽车金融公司是专门为汽车消费提供金融服务的机构,与汽车销售企业有密切的合作关系,许多汽车品牌都有自己的金融公司,为购买其旗下车辆的消费者提供贷款服务。

优点:

- 审批速度快:汽车金融公司的审批流程相对简单,一般能够在较短的时间内完成审批,通常只需1-3个工作日。

- 对车辆要求相对宽松:汽车金融公司对车辆的要求相对银行较为宽松,一些老旧车辆或行驶里程较高的车辆也有可能获得贷款。

- 贷款期限灵活:汽车金融公司的贷款期限通常比银行灵活,一般可以从1年到5年不等,借款人可以根据自己的还款能力选择合适的贷款期限。

缺点:

- 利率较高:汽车金融公司的贷款利率通常比银行高,借款人需要承担较高的利息成本。

- 还款方式相对单一:汽车金融公司的还款方式相对银行较为单一,一般以等额本息或等额本金为主,借款人选择空间较小。

- 服务范围有限:汽车金融公司的服务范围主要集中在汽车销售领域,对于一些非汽车消费相关的贷款需求可能无法满足。

办理流程:

- 选择车型和金融方案:借款人在购买汽车时,可以向汽车销售顾问咨询汽车金融公司的贷款方案,并选择适合自己的车型和贷款方案。

- 提交申请:借款人需要填写汽车金融公司的贷款申请表,并提交身份证、户口本、结婚证(如有)、收入证明、银行流水、车辆行驶证、车辆登记证等相关资料。

- 审核审批:汽车金融公司对借款人的资料和车辆进行审核审批,包括对借款人的信用状况、收入稳定性、车辆状况等进行评估。

- 签订合同:如果审核通过,借款人需要与汽车金融公司签订车辆抵押贷款合同,明确贷款金额、利率、还款方式、还款期限等相关条款。

- 办理抵押登记:借款人需要与汽车金融公司一同前往车辆管理部门办理车辆抵押登记手续,将车辆抵押给汽车金融公司。

- 放款:完成抵押登记后,汽车金融公司将按照合同约定将贷款金额发放到汽车销售企业的账户,汽车销售企业再将车辆交付给借款人。

典当行

典当行是一种古老的金融机构,提供典当业务,包括车辆典当,典当行以实物为抵押,为借款人提供短期的资金融通。

优点:

- 审批速度快:典当行的审批流程相对简单,一般能够在较短的时间内完成审批,通常只需1-2个工作日。

- 对借款人要求较低:典当行对借款人的信用状况和收入稳定性要求相对较低,只要借款人能够提供有价值的抵押物,就有可能获得贷款。

- 贷款期限灵活:典当行的贷款期限通常较短,一般在1个月到6个月之间,借款人可以根据自己的需求选择合适的贷款期限。

缺点:

- 利率较高:典当行的贷款利率通常比银行和汽车金融公司高,借款人需要承担较高的利息成本。

- 还款方式相对单一:典当行的还款方式一般以一次性还款为主,借款人需要在贷款到期时一次性还清贷款本金和利息。

- 抵押物处置风险:如果借款人无法按时还款,典当行有权将抵押物进行处置,以弥补贷款损失,抵押物的处置价格可能会受到市场行情等因素的影响,存在一定的风险。

办理流程:

- 提交申请:借款人需要向典当行提交车辆典当申请表,并提交身份证、户口本、结婚证(如有)、车辆行驶证、车辆登记证等相关资料。

- 车辆评估:典当行会对车辆进行评估,确定车辆的市场价值。

- 签订合同:如果车辆评估价值能够满足典当行的要求,借款人需要与典当行签订车辆典当合同,明确典当金额、典当期限、利率、还款方式等相关条款。

- 办理抵押登记:借款人需要与典当行一同前往车辆管理部门办理车辆抵押登记手续,将车辆抵押给典当行。

- 放款:完成抵押登记后,典当行将按照合同约定将典当金额发放到借款人指定的账户。

- 赎当:借款人在典当期限届满前,可以选择赎当,将车辆赎回,如果借款人无法按时赎当,典当行有权将抵押物进行处置。

互联网金融平台

随着互联网技术的发展,互联网金融平台也逐渐涉足车辆抵押贷款领域,互联网金融平台通过线上平台为借款人提供车辆抵押贷款服务,具有操作便捷、审批速度快等优点。

优点:

- 操作便捷:借款人可以通过互联网金融平台的线上平台提交贷款申请,无需亲自前往银行或典当行等机构办理手续,节省了时间和精力。

- 审批速度快:互联网金融平台的审批流程相对简单,一般能够在较短的时间内完成审批,通常只需1-3个工作日。

- 贷款额度较高:一些互联网金融平台根据借款人的信用状况和车辆评估价值,能够提供较高的贷款额度。

- 还款方式灵活:互联网金融平台的还款方式相对灵活,借款人可以根据自己的还款能力选择等额本息、等额本金、先息后本等还款方式。

缺点:

- 风险较高:由于互联网金融平台的监管相对薄弱,存在一定的风险,如平台跑路、信息泄露等。

- 利率较高:互联网金融平台的贷款利率通常比银行和汽车金融公司高,借款人需要承担较高的利息成本。

- 服务质量参差不齐:由于互联网金融平台的数量众多,服务质量参差不齐,借款人需要选择信誉良好、口碑较好的平台进行贷款。

办理流程:

- 注册登录:借款人需要在互联网金融平台上注册账号,并登录平台。

- 提交申请:借款人需要填写车辆抵押贷款申请表,并提交身份证、户口本、结婚证(如有)、收入证明、银行流水、车辆行驶证、车辆登记证等相关资料。

- 车辆评估:互联网金融平台会通过线上或线下的方式对车辆进行评估,确定车辆的市场价值。

- 审核审批:互联网金融平台对借款人的资料和车辆进行审核审批,包括对借款人的信用状况、收入稳定性、车辆状况等进行评估。

- 签订合同:如果审核通过,借款人需要与互联网金融平台签订车辆抵押贷款合同,明确贷款金额、利率、还款方式、还款期限等相关条款。

- 办理抵押登记:借款人需要与互联网金融平台一同前往车辆管理部门办理车辆抵押登记手续,将车辆抵押给互联网金融平台。

- 放款:完成抵押登记后,互联网金融平台将按照合同约定将贷款金额发放到借款人指定的账户。

车辆抵押贷款的办理渠道有多种选择,包括银行、汽车金融公司、典当行和互联网金融平台等,不同的办理渠道具有不同的优缺点,借款人可以根据自己的需求和实际情况选择合适的办理渠道,在办理车辆抵押贷款时,借款人需要注意选择正规的金融机构,了解相关的贷款政策和流程,签订合法有效的合同,确保自己的权益得到保障,借款人也需要合理规划贷款金额和还款期限,避免逾期还款带来的不良后果。

本文由网友自发上传,如有侵权,联系删除。