二手房贷款全攻略,房屋抵押贷款手续办理流程

在二手房交易中,很多购房者可能会因为资金问题而选择办理房屋抵押贷款,房屋抵押贷款不仅可以帮助购房者解决资金需求,还可以让他们提前实现购房梦想,办理房屋抵押贷款需要遵循一定的手续和流程,以下是详细的介绍。

贷款前的准备工作

-

确定贷款需求 购房者首先需要明确自己的贷款需求,包括贷款金额、贷款期限、还款方式等,这些信息将有助于购房者选择合适的贷款机构和贷款产品。

-

评估房产价值 购房者需要对自己的房产进行评估,以确定其市场价值,评估房产价值的方法有多种,包括市场比较法、收益法、成本法等,购房者可以选择专业的评估机构进行评估,也可以通过网络查询相关信息进行估算。

-

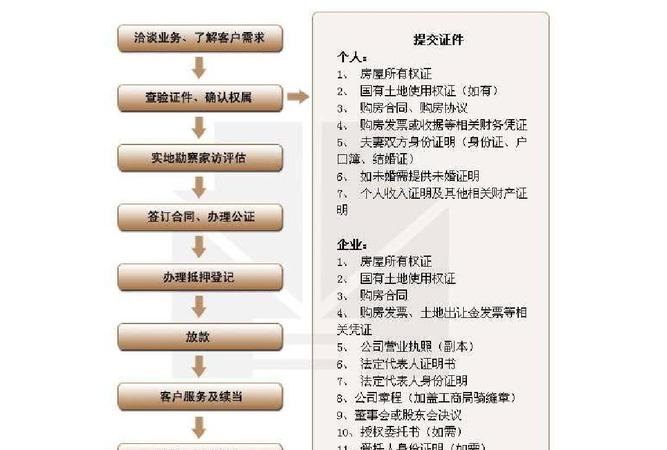

准备贷款资料 购房者需要准备一系列的贷款资料,包括身份证、户口本、结婚证、房产证、收入证明、银行流水等,这些资料将有助于贷款机构评估购房者的还款能力和信用状况。

-

选择贷款机构 购房者可以选择银行、信托公司、小额贷款公司等多种贷款机构进行贷款申请,不同的贷款机构贷款利率、贷款期限、还款方式等有所不同,购房者需要根据自己的实际情况进行选择。

贷款申请流程

-

提交贷款申请 购房者需要向贷款机构提交贷款申请,并填写相关的贷款申请表,在填写贷款申请表时,购房者需要提供真实、准确的信息。

-

审核贷款申请 贷款机构会对购房者的贷款申请进行审核,包括对购房者的信用状况、还款能力、房产价值等进行评估,审核通过后,贷款机构会向购房者发放贷款审批通过通知书。

-

签订贷款合同 购房者需要与贷款机构签订贷款合同,并明确贷款金额、贷款期限、还款方式、贷款利率等相关条款,在签订贷款合同前,购房者需要仔细阅读合同条款,确保自己的权益得到保障。

-

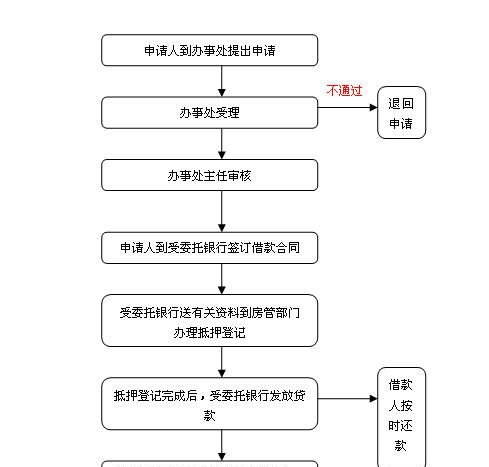

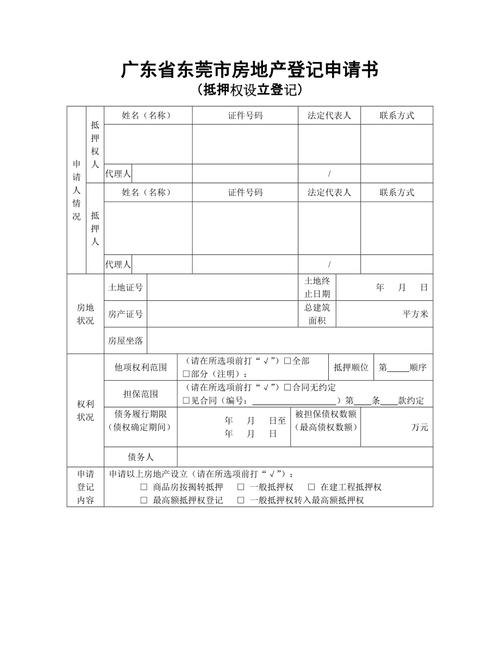

办理抵押登记手续 购房者需要与贷款机构一起到当地的房地产管理部门办理抵押登记手续,将房产抵押给贷款机构,办理抵押登记手续后,贷款机构将获得房产的抵押权。

-

放款 贷款机构在完成抵押登记手续后,会将贷款金额发放到购房者指定的账户,购房者可以根据自己的实际情况进行使用。

还款方式

-

等额本息还款法 等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,每月还款金额包括本金和利息,其中本金所占比例逐月递增,利息所占比例逐月递减。

-

等额本金还款法 等额本金还款法是指在贷款期限内,每月以相等的本金偿还贷款本息,每月还款金额包括本金和利息,其中本金所占比例不变,利息所占比例逐月递减。

-

先息后本还款法 先息后本还款法是指在贷款期限内,每月只偿还贷款利息,到期一次性偿还贷款本金,这种还款方式的优点是前期还款压力较小,缺点是到期一次性偿还贷款本金的压力较大。

注意事项

-

选择合适的贷款机构 购房者在选择贷款机构时,需要考虑贷款机构的信誉、贷款利率、贷款期限、还款方式等因素,选择信誉良好、贷款利率合理、贷款期限灵活、还款方式多样的贷款机构,可以降低贷款风险,提高贷款成功率。

-

注意贷款利率 贷款利率是影响购房者还款压力的重要因素,购房者在选择贷款机构时,需要了解贷款利率的计算方式和调整方式,选择合适的贷款利率。

-

注意还款方式 还款方式是影响购房者还款压力的重要因素,购房者在选择还款方式时,需要根据自己的实际情况进行选择,等额本息还款法和等额本金还款法的还款压力相对较小,先息后本还款法的还款压力相对较大。

-

注意贷款期限 贷款期限是影响购房者还款压力的重要因素,购房者在选择贷款期限时,需要根据自己的实际情况进行选择,贷款期限越长,每月还款金额越低,但总利息支出越高;贷款期限越短,每月还款金额越高,但总利息支出越低。

-

注意贷款合同条款 贷款合同条款是购房者和贷款机构之间的法律文件,购房者在签订贷款合同前,需要仔细阅读合同条款,确保自己的权益得到保障,如果购房者对合同条款有疑问,需要及时向贷款机构咨询。

房屋抵押贷款是一种常见的贷款方式,可以帮助购房者解决资金需求,办理房屋抵押贷款需要遵循一定的手续和流程,购房者需要认真准备,选择合适的贷款机构和贷款产品,确保自己的权益得到保障。

本文由网友自发上传,如有侵权,联系删除。