二手车按揭贷款全攻略

在当今社会,很多人在购买二手车时会选择按揭贷款的方式,这样可以减轻一次性付款的压力,让购车更加轻松,二手车按揭贷款的流程相对复杂,需要购房者了解清楚各个环节,下面就为大家详细介绍二手车按揭贷款的流程。

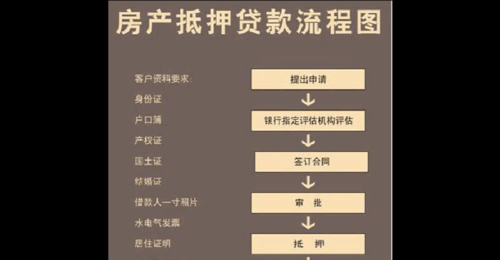

准备资料

在申请二手车按揭贷款之前,购房者需要准备好一系列的资料,这些资料包括但不限于:

- 个人身份证明:身份证、户口本等。

- 收入证明:工资流水、银行存款证明、纳税证明等,以证明购房者有稳定的收入来源,具备还款能力。

- 婚姻状况证明:结婚证、离婚证等。

- 房产证:如果购房者有房产,可以提供房产证作为资产证明。

- 购车合同:与二手车卖家签订的购车合同。

- 其他资料:根据银行要求可能还需要提供其他相关资料,如营业执照、个人所得税完税证明等。

选择贷款银行

购房者在申请二手车按揭贷款时,可以选择不同的银行,不同的银行在贷款利率、贷款额度、贷款期限等方面可能会有所不同,购房者需要对不同银行的贷款政策进行比较,选择最适合自己的银行。

在选择贷款银行时,购房者可以考虑以下几个因素:

- 贷款利率:贷款利率是购房者最关心的因素之一,购房者可以通过比较不同银行的贷款利率,选择利率较低的银行。

- 贷款额度:贷款额度也是购房者需要考虑的因素之一,购房者可以根据自己的实际情况,选择能够满足自己购车需求的贷款额度。

- 贷款期限:贷款期限的长短也会影响购房者的还款压力,购房者可以根据自己的经济状况,选择合适的贷款期限。

- 还款方式:不同的银行可能提供不同的还款方式,如等额本息、等额本金等,购房者可以根据自己的喜好和经济状况,选择合适的还款方式。

提交申请

购房者准备好资料后,可以向选择好的银行提交贷款申请,在提交申请时,购房者需要填写贷款申请表,并将准备好的资料一并提交给银行,银行会对购房者提交的资料进行审核,包括购房者的个人信用状况、收入状况、资产状况等。

评估车辆

银行在审核购房者的资料后,会安排专业的评估公司对二手车进行评估,评估公司会根据车辆的品牌、型号、年份、行驶里程、车况等因素,对车辆进行评估,并给出评估价格。

审批贷款

银行会根据购房者的资料、车辆评估价格等因素,对贷款申请进行审批,审批的时间可能会有所不同,一般需要几个工作日到几周不等,如果贷款申请被批准,银行会向购房者发放贷款通知书。

签订合同

购房者在收到贷款通知书后,需要与银行签订贷款合同,在签订合同前,购房者需要仔细阅读合同条款,确保自己了解合同的各项内容,如果购房者对合同条款有任何疑问,可以向银行工作人员咨询。

办理抵押登记

签订合同后,购房者需要与银行工作人员一起到当地的车管所办理抵押登记手续,在办理抵押登记手续时,购房者需要提供车辆行驶证、车辆登记证书等相关资料,车管所会对车辆进行抵押登记,并在车辆行驶证和车辆登记证书上加盖抵押登记章。

放款

办理完抵押登记手续后,银行会将贷款金额发放到购房者指定的账户,购房者可以在收到贷款后,按照购车合同的约定,将车款支付给二手车卖家。

还款

购房者在收到贷款后,需要按照贷款合同的约定,按时还款,还款方式一般有等额本息、等额本金等,购房者可以通过银行的网上银行、手机银行等渠道进行还款,也可以到银行柜台进行还款。

提前还款

如果购房者在贷款期限内有足够的资金,可以提前还款,提前还款需要向银行提出申请,并按照银行的规定支付一定的违约金。

二手车按揭贷款的流程相对复杂,需要购房者了解清楚各个环节,购房者在申请贷款前,需要准备好相关资料,并选择合适的贷款银行,在签订贷款合同后,购房者需要按照合同的约定,按时还款,如果购房者有提前还款的需求,需要提前向银行提出申请,并按照银行的规定支付一定的违约金,希望以上内容对购房者有所帮助。

本文由网友自发上传,如有侵权,联系删除。