200万房子可以抵押贷款多少钱?深度解析与影响因素

在现代社会,房子作为一种重要的资产,常常被人们用于抵押来获取资金,当面临诸如创业、大额消费、企业经营等资金需求时,许多人会关心:200万的房子可以抵押贷款多少钱呢?这不仅涉及到个人的财务决策,也与金融市场的诸多因素密切相关。

我们需要明确,房子的评估价值是决定抵押贷款额度的关键因素之一,专业的评估机构会根据房子的地理位置、房龄、房屋状况、市场行情等多方面因素来确定其价值,银行等金融机构会按照评估价值的一定比例来发放贷款,通常情况下,这个比例在70%至80%左右,但具体比例可能因地区、银行政策以及市场情况的不同而有所差异,对于一套价值200万的房子,如果评估价值为180万,按照70%的比例计算,那么可以贷款的金额大约为126万;如果按照80%的比例计算,则可以贷款160万。

除了评估价值,借款人的信用状况也是影响贷款额度的重要因素,信用良好的借款人通常更容易获得较高额度的贷款,并且可能享受更优惠的贷款利率,银行会查看借款人的信用记录,包括是否有逾期还款、欠款等不良信用行为,如果借款人信用记录不佳,银行可能会认为其风险较高,从而降低贷款额度甚至拒绝贷款申请,在评估信用状况时,除了过往的信用记录外,借款人的收入水平、负债情况等也会被综合考虑,稳定的高收入和较低的负债水平通常会增加借款人获得高额贷款的可能性。

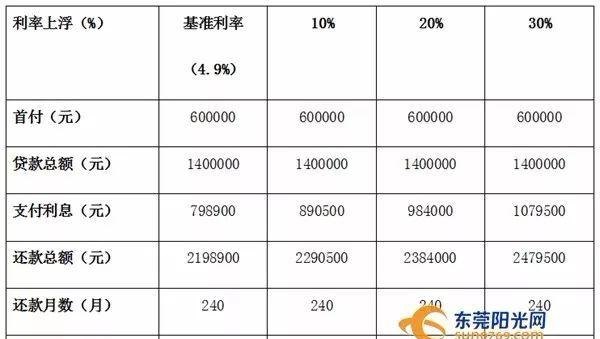

贷款期限的长短也会对贷款额度产生影响,贷款期限越长,每月还款压力相对越小,但总利息支出会增加,银行在确定贷款额度时,会根据不同的贷款期限来进行调整,通常情况下,贷款期限越长,可贷款的额度相对会有所降低,这是因为银行需要考虑到长期贷款可能带来的风险,以及资金的时间价值,对于一套价值200万的房子,如果贷款期限为10年,银行可能会按照较高的比例发放贷款,比如80%;而如果贷款期限为30年,银行可能会将贷款比例调整为70%左右。

贷款利率同样是一个关键因素,不同的银行和金融机构提供的贷款利率可能会有所不同,而且贷款利率还会受到市场利率波动的影响,较低的贷款利率意味着借款人在还款过程中支付的利息较少,从而可以在一定程度上提高可贷款的额度,在相同的评估价值和贷款期限下,借款人A获得的贷款利率为5%,借款人B获得的贷款利率为6%,那么借款人A在还款过程中支付的利息相对较少,银行可能会给予其更高的贷款额度。

抵押物的类型也可能对贷款额度产生影响,虽然房子是常见的抵押物,但不同类型的房子在市场上的价值和流动性可能存在差异,位于市中心繁华地段、交通便利、配套设施完善的优质房产通常更容易获得较高的评估价值和贷款额度;而位于偏远地区、房龄较长、房屋状况较差的房产可能评估价值较低,从而影响贷款额度。

在实际操作中,借款人还需要考虑到贷款的用途,一些银行可能对贷款用途有特定的要求和限制,如果贷款用途被认为是高风险或不符合银行规定的,银行可能会降低贷款额度或拒绝贷款申请,用于投资高风险的股票市场或进行非法活动的贷款申请通常不会被批准。

如何才能提高200万房子的抵押贷款额度呢?保持良好的信用记录是至关重要的,按时还款,避免逾期欠款,有助于提升信用评分,从而增加获得高额贷款的机会,提供稳定的收入证明和资产证明,以证明自己有足够的还款能力,可以通过提供工资流水、银行存款证明、投资收益证明等文件来支持自己的还款能力,选择合适的贷款期限和银行也很重要,根据自己的财务状况和还款能力,合理选择贷款期限,并比较不同银行的贷款利率和贷款政策,选择最适合自己的贷款方案。

200万房子可以抵押贷款的金额受到多种因素的综合影响,包括房子的评估价值、借款人的信用状况、贷款期限、贷款利率、抵押物类型以及贷款用途等,在进行抵押贷款时,借款人应该充分了解这些因素,并根据自己的实际情况做出合理的决策,要选择正规的金融机构,确保贷款过程合法合规,避免陷入不必要的风险和纠纷,通过合理规划和选择,借款人可以在满足自己资金需求的同时,最大限度地提高贷款额度,实现自己的财务目标。

本文由网友自发上传,如有侵权,联系删除。