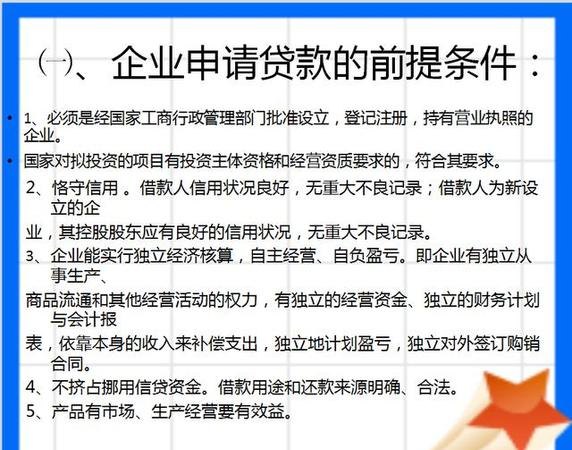

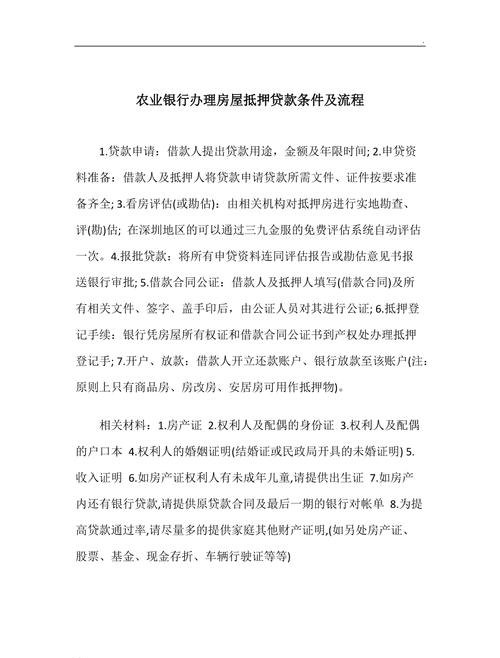

楼房抵押贷款全攻略,详细手续解析

在现代社会,很多人在面临资金需求时,会选择将自己的楼房进行抵押贷款,这不仅可以快速获得所需资金,还能在一定程度上保留楼房的所有权和使用权,你知道楼房抵押贷款需要办理哪些手续吗?我将为你详细解析。

贷款申请

-

准备资料

- 身份证明:借款人及共同借款人的身份证、户口本、结婚证(如有)等。

- 收入证明:借款人的工作证明、收入流水、银行存款证明等,以证明其还款能力。

- 房产证明:房产证、土地使用证(如有)等,以证明房产的合法性和所有权。

- 其他资料:根据银行要求,可能还需要提供其他相关资料,如营业执照、税务登记证等(如果是企业贷款)。

-

填写申请表

借款人需填写《个人住房抵押贷款申请表》或《企业住房抵押贷款申请表》,如实填写个人信息、贷款金额、贷款期限、还款方式等内容。

-

提交申请

将准备好的资料和填写好的申请表一并提交给银行或其他贷款机构。

房产评估

-

选择评估机构

银行或贷款机构会指定或推荐专业的房产评估机构,借款人也可以自行选择具有资质的评估机构,但需经过银行或贷款机构的认可。

-

评估房产价值

评估机构会对借款人的房产进行实地勘察和评估,考虑房产的位置、面积、房龄、装修情况、市场行情等因素,确定房产的市场价值。

-

出具评估报告

评估机构会根据评估结果出具《房产评估报告》,报告中会详细说明房产的评估价值、评估方法、评估依据等内容。

贷款审批

-

银行审核

- 银行会对借款人提交的资料进行审核,包括身份证明、收入证明、房产证明、评估报告等,以评估借款人的还款能力和贷款风险。

- 银行还会对房产进行审核,包括房产的合法性、所有权、抵押情况等,以确保房产可以作为抵押物。

-

风险评估

银行会根据借款人的信用状况、还款能力、贷款金额、贷款期限、还款方式等因素,进行风险评估,确定是否批准贷款以及贷款的额度和利率。

-

审批结果通知

如果银行批准贷款,会将审批结果通知借款人,并与借款人签订《个人住房抵押贷款合同》或《企业住房抵押贷款合同》,如果银行不批准贷款,会将审批结果通知借款人,并说明原因。

抵押登记

-

准备资料

借款人需准备好《个人住房抵押贷款合同》或《企业住房抵押贷款合同》、房产证、土地使用证(如有)等资料。

-

前往登记机关

借款人需携带准备好的资料,前往当地的不动产登记中心或房产管理局等登记机关办理抵押登记手续。

-

办理抵押登记

登记机关会对借款人提交的资料进行审核,审核通过后,会在房产证或土地使用证上注明抵押情况,并颁发《他项权利证书》。

放款

-

签订放款协议

银行或贷款机构会与借款人签订《放款协议》,明确放款金额、放款时间、还款方式等内容。

-

放款

银行或贷款机构会按照《放款协议》的约定,将贷款金额发放到借款人指定的账户。

还款

-

还款方式

借款人可以选择等额本息还款法、等额本金还款法、先息后本还款法等还款方式,不同的还款方式,还款金额和还款期限会有所不同,借款人可以根据自己的实际情况选择合适的还款方式。

-

还款期限

贷款期限一般为1-30年,借款人可以根据自己的还款能力和贷款用途选择合适的贷款期限。

-

还款注意事项

借款人需按照《个人住房抵押贷款合同》或《企业住房抵押贷款合同》的约定,按时足额还款,如果借款人逾期还款,会产生罚息和不良信用记录,影响借款人的信用评级和今后的贷款申请。

贷款结清

-

还款结清证明

借款人需按照《个人住房抵押贷款合同》或《企业住房抵押贷款合同》的约定,还清贷款本息后,向银行或贷款机构申请开具还款结清证明。

-

解除抵押登记

借款人需携带还款结清证明、《他项权利证书》、房产证、土地使用证(如有)等资料,前往当地的不动产登记中心或房产管理局等登记机关办理抵押登记解除手续。

-

资料归档

登记机关办理抵押登记解除手续后,会将相关资料归档保存。

就是楼房抵押贷款的详细手续,希望对你有所帮助,在办理楼房抵押贷款时,借款人需认真阅读《个人住房抵押贷款合同》或《企业住房抵押贷款合同》,了解自己的权利和义务,避免出现不必要的纠纷,借款人还需注意选择正规的银行或贷款机构,避免上当受骗。

本文由网友自发上传,如有侵权,联系删除。