房产证抵押与按揭的深度解析

在当今社会,房产作为一种重要的资产,其交易和融资方式多种多样,房产证抵押和按揭是人们比较熟悉的两种方式,很多人对这两种方式的具体内容、操作流程以及相关风险并不十分清楚,本文将对房产证抵押和按揭进行深入解析,帮助读者更好地了解这两种房产融资方式。

房产证抵押

房产证抵押是指房屋所有权人以其合法拥有的房屋作为抵押物向银行或其他金融机构申请贷款的行为,在这种情况下,房屋所有权人仍然拥有房屋的所有权,但需要将房产证抵押给贷款机构,以确保贷款的按时偿还。

-

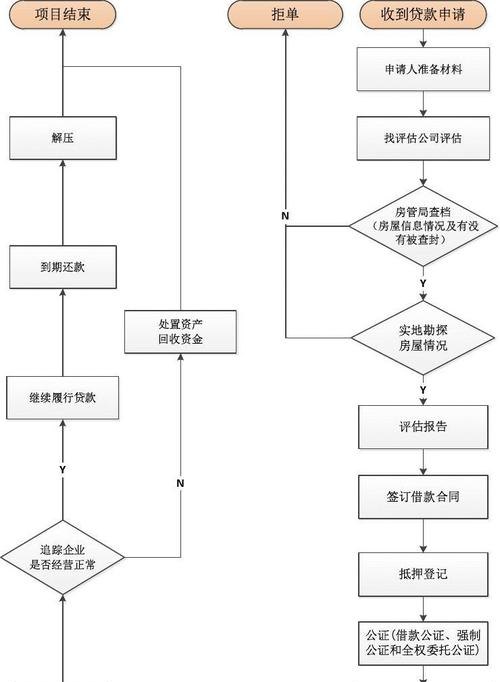

房产证抵押的流程

- 准备资料:借款人需要准备好身份证、户口本、结婚证、房产证、收入证明、银行流水等相关资料。

- 评估房产:贷款机构会安排专业的评估公司对借款人的房产进行评估,以确定其市场价值。

- 申请贷款:借款人将准备好的资料提交给贷款机构,并填写贷款申请表,贷款机构会对借款人的资料进行审核,并根据评估结果确定贷款额度和期限。

- 办理抵押登记:借款人与贷款机构签订贷款合同后,需要到当地的房产管理部门办理抵押登记手续,抵押登记手续完成后,贷款机构将取得房屋的他项权证。

- 放款:贷款机构在完成抵押登记手续后,会将贷款金额发放到借款人指定的账户。

-

房产证抵押的注意事项

- 选择正规的贷款机构:借款人在选择贷款机构时,应该选择正规的银行或其他金融机构,避免选择一些不正规的贷款公司,以免遭受诈骗。

- 了解贷款利率:借款人在申请贷款时,应该了解贷款利率,并选择合适的贷款机构,不同的贷款机构贷款利率可能会有所不同,借款人应该根据自己的实际情况选择合适的贷款机构。

- 注意还款方式:借款人在选择还款方式时,应该根据自己的实际情况选择合适的还款方式,常见的还款方式有等额本息、等额本金、先息后本等,借款人应该根据自己的实际情况选择合适的还款方式。

- 按时还款:借款人在贷款期间应该按时还款,避免逾期还款,逾期还款会影响借款人的信用记录,并可能导致贷款机构采取法律手段追讨欠款。

按揭

按揭是指房屋购买者以其购买的房屋作为抵押物向银行或其他金融机构申请贷款的行为,在这种情况下,房屋购买者需要按照合同约定的方式和期限向贷款机构偿还贷款本息。

-

按揭的流程

- 签订购房合同:房屋购买者与开发商签订购房合同,并支付首付款。

- 申请贷款:房屋购买者将购房合同、首付款发票、收入证明、银行流水等相关资料提交给贷款机构,并填写贷款申请表,贷款机构会对房屋购买者的资料进行审核,并根据评估结果确定贷款额度和期限。

- 办理抵押登记:房屋购买者与贷款机构签订贷款合同后,需要到当地的房产管理部门办理抵押登记手续,抵押登记手续完成后,贷款机构将取得房屋的他项权证。

- 放款:贷款机构在完成抵押登记手续后,会将贷款金额发放到开发商指定的账户。

- 还款:房屋购买者在贷款期间需要按照合同约定的方式和期限向贷款机构偿还贷款本息。

-

按揭的注意事项

- 选择合适的贷款机构:房屋购买者在选择贷款机构时,应该选择正规的银行或其他金融机构,避免选择一些不正规的贷款公司,以免遭受诈骗。

- 了解贷款利率:房屋购买者在申请贷款时,应该了解贷款利率,并选择合适的贷款机构,不同的贷款机构贷款利率可能会有所不同,房屋购买者应该根据自己的实际情况选择合适的贷款机构。

- 注意还款方式:房屋购买者在选择还款方式时,应该根据自己的实际情况选择合适的还款方式,常见的还款方式有等额本息、等额本金、先息后本等,房屋购买者应该根据自己的实际情况选择合适的还款方式。

- 按时还款:房屋购买者在贷款期间应该按时还款,避免逾期还款,逾期还款会影响房屋购买者的信用记录,并可能导致贷款机构采取法律手段追讨欠款。

房产证抵押与按揭的区别

-

贷款对象不同 房产证抵押的贷款对象是房屋所有权人,而按揭的贷款对象是房屋购买者。

-

贷款用途不同 房产证抵押的贷款用途可以是企业经营、个人消费等,而按揭的贷款用途只能是购买房屋。

-

贷款额度不同 房产证抵押的贷款额度通常是房屋评估价值的一定比例,而按揭的贷款额度通常是房屋购买价格的一定比例。

-

贷款期限不同 房产证抵押的贷款期限通常较长,一般可以达到30年,而按揭的贷款期限通常较短,一般不超过30年。

-

还款方式不同 房产证抵押的还款方式可以是等额本息、等额本金、先息后本等,而按揭的还款方式通常是等额本息。

-

风险不同 房产证抵押的风险主要是借款人无法按时偿还贷款,导致贷款机构处置抵押物,而按揭的风险主要是房屋购买者无法按时偿还贷款,导致贷款机构处置抵押物。

房产证抵押和按揭是两种常见的房产融资方式,它们各有优缺点,借款人在选择贷款方式时,应该根据自己的实际情况选择合适的贷款方式,借款人在贷款期间应该按时还款,避免逾期还款,以维护自己的信用记录。

本文由网友自发上传,如有侵权,联系删除。