房贷房抵押贷款全攻略

在房地产市场中,房贷房抵押贷款是一种常见的金融操作方式,它为许多拥有房产的人提供了一种灵活的资金获取途径,无论是用于企业经营、个人投资还是其他资金需求,房贷房抵押贷款涉及到诸多复杂的环节和细节,需要我们深入了解和谨慎对待。

房贷房抵押贷款的基本概念

房贷房抵押贷款,顾名思义,是指借款人以自己已经抵押给银行的房产作为抵押物,再次向其他金融机构申请贷款的行为,就是将房产的部分权益变现,以满足自己的资金需求,这种贷款方式的优势在于,借款人可以利用已经拥有的房产来获取额外的资金,而无需出售房产,从而避免了因房产交易带来的各种税费和手续。

房贷房抵押贷款的申请条件

1、房产要求

- 房屋产权清晰:借款人所抵押的房产必须具有明确的产权,不存在产权纠纷或其他法律问题。

- 房屋类型:银行和其他金融机构更倾向于接受住宅、商铺、写字楼等具有稳定市场价值的房产作为抵押物,对于一些特殊类型的房产,如自建房、小产权房等,可能会受到限制或不予受理。

- 房屋房龄:不同的金融机构对房屋房龄的要求有所不同,房龄较老的房屋可能会面临更高的风险和更低的贷款额度,银行要求房屋房龄不超过20年,部分金融机构可能会放宽到30年。

- 房屋评估价值:金融机构会对借款人抵押的房产进行评估,以确定其市场价值,评估价值将直接影响到贷款额度,贷款额度最高可达房产评估价值的70%左右。

2、借款人要求

- 年龄要求:借款人年龄在18-65周岁之间,具有完全民事行为能力。

- 收入稳定:借款人需要有稳定的收入来源,以确保能够按时偿还贷款本息,金融机构会要求借款人提供收入证明、银行流水等相关资料,以评估其还款能力。

- 信用记录良好:借款人的信用记录是金融机构评估其风险的重要因素之一,如果借款人有不良信用记录,如逾期还款、欠款等,可能会影响到贷款申请的审批结果。

- 其他要求:借款人还需要具备一定的贷款用途证明,如企业经营合同、个人消费凭证等,借款人还需要承担相应的贷款费用,如评估费、抵押登记费、保险费等。

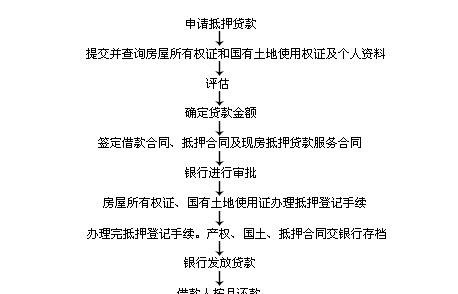

房贷房抵押贷款的申请流程

1、准备资料

- 借款人需要准备好相关的资料,包括身份证、户口本、结婚证、房产证、收入证明、银行流水、贷款用途证明等。

- 对房产进行评估:借款人需要委托专业的评估机构对抵押房产进行评估,以确定其市场价值,评估机构会根据房产的地理位置、面积、房龄、装修情况等因素进行评估,并出具评估报告。

- 提交贷款申请:借款人将准备好的资料和评估报告提交给金融机构,填写贷款申请表,并提交相关的资料,金融机构会对借款人的资料进行审核,以确定其是否符合贷款条件。

2、审核与审批

- 资料审核:金融机构会对借款人提交的资料进行审核,包括借款人的身份信息、收入情况、信用记录、房产情况等,审核过程中,金融机构可能会要求借款人提供补充资料或进行面谈。

- 房产评估:金融机构会对借款人抵押的房产进行评估,以确定其市场价值,评估机构会根据房产的地理位置、面积、房龄、装修情况等因素进行评估,并出具评估报告。

- 审批:金融机构会根据借款人的资料审核和房产评估结果进行审批,确定是否批准贷款申请,审批结果会在一定的时间内通知借款人。

3、签订合同

- 如果借款人的贷款申请获得批准,金融机构会与借款人签订贷款合同,贷款合同中会明确规定贷款金额、贷款期限、贷款利率、还款方式等相关条款。

- 办理抵押登记:借款人需要与金融机构一起到当地的房地产管理部门办理抵押登记手续,将房产抵押给金融机构,抵押登记手续完成后,金融机构会取得他项权证,作为抵押物的合法凭证。

- 放款:金融机构在完成抵押登记手续后,会按照贷款合同的约定将贷款金额发放到借款人指定的账户中。

房贷房抵押贷款的注意事项

1、贷款利率

- 房贷房抵押贷款的贷款利率一般比普通贷款利率高,因为借款人的风险相对较高,借款人在选择贷款机构时,需要比较不同机构的贷款利率,选择最优惠的贷款方案。

- 贷款利率会受到市场因素的影响,如市场利率的波动、借款人的信用状况等,借款人需要密切关注市场利率的变化,及时调整贷款方案,以降低贷款成本。

2、贷款期限

- 房贷房抵押贷款的贷款期限一般比普通贷款期限短,因为借款人的还款能力相对较弱,借款人在选择贷款期限时,需要根据自己的还款能力和资金需求进行合理的选择。

- 贷款期限会影响到借款人的还款压力和利息支出,借款人需要根据自己的实际情况,选择合适的贷款期限,以确保能够按时偿还贷款本息。

3、还款方式

- 房贷房抵押贷款的还款方式一般有等额本息、等额本金、先息后本等多种方式,借款人在选择还款方式时,需要根据自己的还款能力和资金需求进行合理的选择。

- 等额本息还款方式是指借款人每月按照固定的金额偿还贷款本息,其中本金所占比例逐渐增加,利息所占比例逐渐减少,等额本息还款方式的优点是每月还款金额固定,便于借款人安排资金,缺点是总利息支出相对较高。

- 等额本金还款方式是指借款人每月按照固定的本金偿还贷款本息,其中利息所占比例逐渐减少,等额本金还款方式的优点是总利息支出相对较低,缺点是每月还款金额逐渐减少,前期还款压力较大。

- 先息后本还款方式是指借款人在贷款期限内每月只支付利息,到期一次性偿还本金,先息后本还款方式的优点是前期还款压力较小,缺点是总利息支出相对较高。

4、风险控制

- 房贷房抵押贷款涉及到房产抵押和借款人信用风险,金融机构需要采取有效的风险控制措施,以降低风险,金融机构会对借款人的信用状况进行严格的审核,对房产进行评估和抵押登记,同时要求借款人购买保险等措施,以保障自身的权益。

- 借款人也需要注意风险控制,合理安排资金,确保能够按时偿还贷款本息,借款人可以通过合理的投资和经营,提高自己的还款能力,降低风险。

房贷房抵押贷款是一种常见的金融操作方式,它为许多拥有房产的人提供了一种灵活的资金获取途径,房贷房抵押贷款涉及到诸多复杂的环节和细节,需要我们深入了解和谨慎对待,在申请房贷房抵押贷款时,借款人需要满足一定的条件,按照规定的流程进行申请,并注意贷款利率、贷款期限、还款方式和风险控制等方面的问题,才能确保贷款申请的顺利进行,保障自己的权益。

本文由网友自发上传,如有侵权,联系删除。