探秘深圳宝安区小额贷款公司

在当今社会,小额贷款公司作为一种重要的金融服务机构,为个人和小微企业提供了便捷的资金支持,而深圳宝安区作为中国经济特区的重要组成部分,小额贷款公司在这里也得到了蓬勃发展,本文将带您深入了解深圳宝安区小额贷款公司的现状、特点以及未来发展趋势。

深圳宝安区小额贷款公司的现状

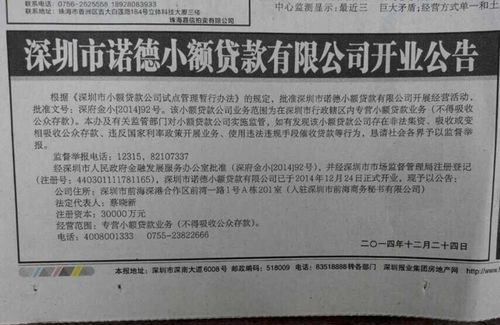

深圳宝安区小额贷款公司的发展始于 2009 年,经过多年的发展,目前已经形成了一定的规模和影响力,截至 2023 年 7 月,深圳宝安区共有小额贷款公司 200 余家,注册资本金总额超过 300 亿元,这些小额贷款公司主要服务于小微企业、个体工商户和个人消费者,为他们提供了便捷的资金支持。

深圳宝安区小额贷款公司的特点

1、服务对象广泛

深圳宝安区小额贷款公司的服务对象非常广泛,包括小微企业、个体工商户和个人消费者,这些小额贷款公司的贷款额度相对较小,审批流程相对简单,能够满足不同客户的资金需求。

2、贷款利率较高

由于小额贷款公司的资金来源主要是自有资金和民间资金,因此贷款利率相对较高,小额贷款公司的贷款利率在 10%~20%之间,比银行贷款利率高出不少。

3、风险管理严格

由于小额贷款公司的贷款额度相对较小,因此风险管理非常重要,为了降低风险,小额贷款公司通常会对借款人进行严格的信用评估和风险评估,并采取多种措施来保障贷款的安全。

4、服务质量参差不齐

由于小额贷款公司的准入门槛相对较低,因此服务质量参差不齐,一些小额贷款公司存在服务态度差、贷款审批流程复杂等问题,给客户带来了不便。

深圳宝安区小额贷款公司的未来发展趋势

1、规范化发展

随着监管政策的不断加强,深圳宝安区小额贷款公司将逐步走向规范化发展,小额贷款公司将加强内部管理,提高服务质量,降低风险,为客户提供更加优质的金融服务。

2、多元化发展

随着市场竞争的加剧,深圳宝安区小额贷款公司将逐步走向多元化发展,小额贷款公司将加强与其他金融机构的合作,拓展业务领域,为客户提供更加多元化的金融服务。

3、科技化发展

随着科技的不断发展,深圳宝安区小额贷款公司将逐步走向科技化发展,小额贷款公司将加强与科技公司的合作,利用大数据、人工智能等技术手段,提高服务效率和服务质量。

深圳宝安区小额贷款公司的风险与防范

1、信用风险

信用风险是小额贷款公司面临的主要风险之一,由于小额贷款公司的贷款额度相对较小,因此信用风险相对较高,为了降低信用风险,小额贷款公司通常会对借款人进行严格的信用评估和风险评估,并采取多种措施来保障贷款的安全。

2、操作风险

操作风险是小额贷款公司面临的另一个主要风险之一,由于小额贷款公司的业务流程相对简单,因此操作风险相对较高,为了降低操作风险,小额贷款公司通常会加强内部控制,建立健全的风险管理体系,并采取多种措施来保障业务的安全。

3、法律风险

法律风险是小额贷款公司面临的另一个主要风险之一,由于小额贷款公司的业务涉及到金融监管和法律法规,因此法律风险相对较高,为了降低法律风险,小额贷款公司通常会加强法律合规意识,建立健全的法律风险管理体系,并采取多种措施来保障业务的合法合规。

深圳宝安区小额贷款公司作为一种重要的金融服务机构,为个人和小微企业提供了便捷的资金支持,在未来的发展中,深圳宝安区小额贷款公司将逐步走向规范化、多元化和科技化发展,为客户提供更加优质的金融服务,小额贷款公司也需要加强风险管理,降低风险,保障业务的安全和稳定。

本文由网友自发上传,如有侵权,联系删除。