质押贷款流程 存单质押贷款流程

质押贷款流程: 1、借款人向银行提交如下资料: (1)贷款申请审批表; (2)本人有效身份证件及复印件; (3)有效联系方式及联系电话; (4)银行认可的质押物,以第三人所有质物作质押的。

文章目录:

一、质押贷款流程是什么

质押贷款流程: 1、借款人向银行提交如下资料: (1)贷款申请审批表; (2)本人有效身份证件及复印件; (3)有效联系方式及联系电话; (4)银行认可的质押物,以第三人所有质物作质押的,还需提供第三人的有效身份证件原件及复印件和同意质押的书面证明; (5)银行规定的其他资料。 2、银行对借款人提交的申请资料审核通过后,双方 签订借款合同 、担保合同。 3、银行以转账方式向借款人发放贷款。

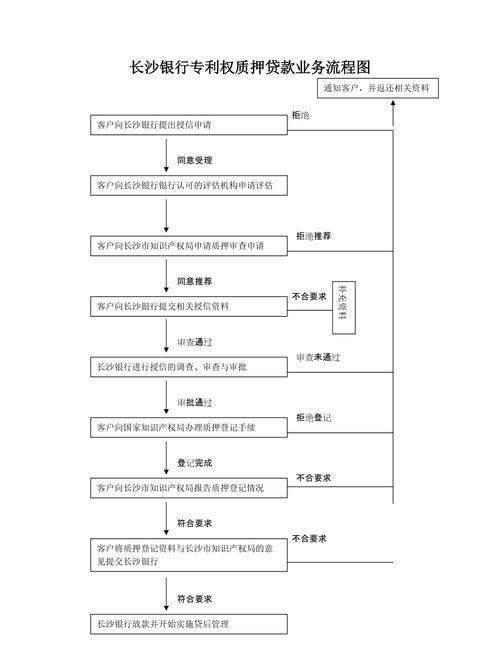

二、中国银行国债质押贷款办理流程

1、客户申请。客户向银行提出申请,书面填写申请表,同时提交相关资料;

2、签订合同。银行对借款人提交的申请资料审核通过后,双方签订借款合同,视情况办理相关公证、质押手续等;

3、发放贷款。经银行审批同意发放的贷款,办妥所有手续后,银行按合同约定将贷款转入指定账户;

4、按期还款。借款人按借款合同约定的还款计划、还款方式偿还贷款本息。

5、贷款结清。贷款结清包括正常结清和提前结清两种。

1正常结清:在贷款到期日(一次性还本付息类)或贷款最后一期(分期偿还类)结清贷款;

2提前结清:在贷款到期借款人如提前部分或全部结清贷款,须按借款合同约定,提前向银行提出申请,由银行审批后到指定柜台进行还款。

三、个人股票质押贷款具体要怎么办理?

个人股票可以抵押贷款吗

只要满足贷款条件,就可以用股票作为键裂质押物申请贷款,以下是股票质押贷款办理流程:1、借款人前往贷款机构提出贷款申请,领取申请表;

2、填写申请表并提交质押物权属证明、身份证等相关材料;

3、贷款机构对材料进行审核;

4、审核通过后办理股票质押的相关手续并签订贷款合同;

5、贷款机构放款,借款人按时还款。

一.融资融券交易又称证券信用交易或融资融券交易,是指投资者向具备融资融券资格的证券公司提供抵押品,借入资金买入证券(融资融券交易)或借入证券卖出(融资融券交易)的行为。包括证券公司向投资者融资融券和金融机构向证券公司融资融券。从世界范围来看,融资融券交易制度是一种基本的信用交易制度。 二.个人股票质押贷款是指个人股民持有的股票、证券投资基金债券和上市公司可转换债券质押。股权质押率由贷款人根据质押股份的质量及借款薯启人的财务信用状况与借款人协商确定,但最高股权质押率不得超过60%。质押利率上限的调整,由中国人民银行会同中国银行业监督管理委员会决定。它以公司的股权作为权利的标的物。债权人占有债务人或者第三人为保证其债权而提供的债务人不履行债务时,以其所占股份优先于其他债权人的价值受偿。这种将股份设定为质押的行为称为股票质押。股票不能用作抵押贷款。抵押贷款只能用于住房或汽车。

股票虽然可以作为信用贷款的个人财务凭证,但也可以作为质押贷款。个人通过股票质押获得贷款,一般是小额贷款公司,而银行股票质押主要针对机构业务。

拓展资料:

贷款还款方式:

1.等额本息还款法:借款人每月按相等的金额偿还贷款本息 ,其中每月贷款利息按月初剩余贷款本金额度计算并逐月结清。由于每月的还款额数目相等,因此在贷款初期每月的还款数目中,剔除按月结清的利息后,所还的贷款本金就较少;在贷款末期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较多。

2.等本金还款法递减还款法:是指按月平均归还借款本金,借款利息逐月结算还清

库存股借贷方向是什么

库存股科目属于所有者权益科目,借贷方向为借方表示增加,贷方表示减少,属于所有者权益备抵项,该科目期末借方余额,反映企业持有尚未转让或注销的本公司股份金额。在公司的资产负债表上,库存股不能列为公司资产,而是以负数形式列为一项股东权益。库存股的解释

1、库存股是指已公开发行的股票但发行公司通过购入、赠予或其他方式重新获得可再行出售或注销的股票。库存股股票既不分配股利,又不附投票权。

2、按照一般的财政理论,库存股亦称库藏股,就是指由企业回购而没有发刊、并由该企业拥有的已发售股权。库存股在认购后并不刊出,而由企业自己拥有,在适当的机会再向商场售卖或用于对员工的激励。即:企业将已经发售出去的股票,从商场中买稿手闭来,储放于企业,而没有再售卖或者发刊。

库存股核算什么

库存股科目核算企业收购、转让或注销的本公司股份金额。

库存股会计分录

1、企业回购股份直接奖励职工用于股权激励:

企业回购股份时:

借:库存股

贷:银行存款

奖励本企业职工,在等待期内每个资产负债表日做以下分录:

借:管理费用

贷:资本公积——其他资本公积

职工行权购买本企业股份时的分录:

借:银行存款

资本公积——其他资本公积

贷:库存股

资本公积——股本溢价

2、企业回购股份用于限制性股票股权激励:

企业回购股份时:

借:库存股

贷:银行存款

职工认购时的分录:

借:银行存款

贷:股本

资本公积——股本溢价

借:库存股

贷:其他应付款

3、企业回购股票用于注销减资:

企业回购时:

借:库存股

贷:银行存款

注销库存股时:

借:股本

资本公积——股本溢价(可借可贷)

贷:库存股

4、在《合并报表》中,交叉持股的合并处理时,子公司持有母公司的股权按照库存股处理。相关分录如下:

借:库存股

贷:长期股权投资/交易性金融资产

以上内容由火焰鸟网站(dk.hynjr.com)小编收集整理于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

本文由网友自发上传,如有侵权,联系删除。