异地房产抵押贷款 异地房产抵押贷款怎么办理?

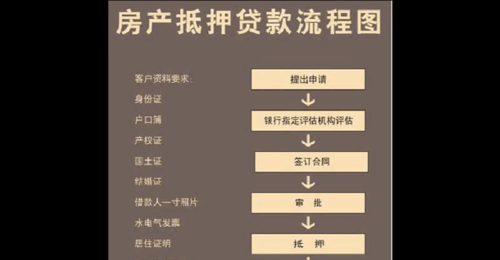

异地房产抵押贷款流程借贷者提交请求及相关的材料--银行受理查询--银行核对、批阅--两边处理相关的手续--银行发放借贷银行工作人员收妥您的住宅借贷请求及材料后,将按程序进行查询、核验,契合借贷条件的。

文章目录:

一、异地房产抵押贷款手续是怎样的

小编相信大家都想了解一下,外地房产典当借贷流程是怎样的?中国经济的快速开展,不少人面临着异地房贷的问题。关于银行处理商业房贷,外地房贷的批阅相对来说更严一些,这点在外地置业的人们有必要做好预备,尽量多跑几家银行,依据本身状况合理地挑选房贷银行和还贷办法。下面我们一同来看看,异地房产抵押贷款手续是怎样的吧!

异地房产抵押贷款流程

借贷者提交请求及相关的材料--银行受理查询--银行核对、批阅--两边处理相关的手续--银行发放借贷银行工作人员收妥您的住宅借贷请求及材料后,将按程序进行查询、核验,契合借贷条件的,我们告诉您在约好的期限、地址处理或由银行代您处理财保、公证、抵押注册等手续。两边签定《借贷合同》、《典当注册合同》、《质押合同》或《确保合同》等法令文件。您按合同约好归还借贷本息后,我们将归还您所购住宅抵(质)押物权证、财保单证等。

异地房产抵押贷款借贷人条件

个人住宅借贷的请求人应当是具有彻底民事行为才能的自然人,一同具有下列条件:(一)有不低于银行规则份额的首付款;(二)在银行开立存款账户;(三)有购买住宅的合同或协议;(四)借贷人年纪加上借贷年限一般不超越65岁;(五)有安稳工作和经济收入,有归还借贷本息的才能;(六)有工行认可的财物作为典当或质押,或有满足代偿才能的单位或个人作为确保人;(七)银行规则的其他条件。

异地房产抵押贷款所需的材料

递送请求批阅表时,请一同列明以下材料:(一)身份证件(居民身份证、户口本或其他有用居留证件);(二)经济收入证明;(三)契合规则的合赞同向书、购房契约;(四)首期付款的银行存款凭条和开发商开具的首期付款的收据复印件;(五)典当或质押清单、拥有权或运用权证书及有处置权人赞同典当、质押的证明;(六)银行要求列明的其他文件或材料。

异地房产抵押贷款期限、额度和利率

(一)借贷额度。个人住宅借贷额度,不高于房地产评价组织评价的拟购房的价值或实践购房费用总额80%(以二者中低者为准);个人商用房借贷额度为所购房价的60%。

(二)借贷期限。个人住宅借贷期限最长可达30年;个人商用房借贷期限最长不超越10年。

(三)借贷利率。个人住宅借贷依照人民银行规则的个人住宅借贷利率履行;个人商用房借贷履行人民银行规则的期限利率。

外地房产典当贷还款办法。(一)采纳存单、国库券质押的,可发放一年以内的个人住宅借贷,实施到期一次还本付息;(二)借贷期限在一年以上的,可采纳等额本息还款法和等额本金还款法。在您还清住宅借贷本息后,我们将协助您到有关部分处理借贷典当刊出注册手续,并将收押的有关典当、质押的拥有权属证明文件和质物退还给您。

外地房产典当贷典当物和质物。个人住宅借贷的典当物首要包含典当人有自主分配的房产及其他地上定着物,典当人依法取得的国有土地运用权,工行认可的其他产业;个人住宅借贷的质物首要包含个人定时储蓄存单(折)、国家债券、金融债券、公司债券等。

上面就是关于异地房产抵押贷款手续是怎样的的介绍,关于异地房产抵押贷款手续是怎样的,大家都了解清楚了吗。

二、什么是异地房屋抵押贷款?哪些情况房屋不能抵押贷款?

目前在国内,发展的非常好的行业应该就是房地产行业了,因此很多的人想要运用自己手里的资金来买房或者建房,也就带动了异地房屋抵押贷款。异地房地产贷款字面的意思就是国家为了帮助人们可以买得起房屋,在一定时间和条件下,给开发商或者个人提供利息低的一种贷款,这种一般用在商品房、民房或者其他房屋上,今天就跟小编一起来了解什么是异地房屋抵押贷款?哪些情况房屋不能抵押贷款?

什么是异地房屋抵押贷款?

现在房地产资金用量很大,如果按照以前常用的方法,来申请房地产方面的贷款,那么很多现金不多的人,都会遇到特别多特别多的困难和麻烦的。而异地房产抵押贷款的兴起,则在很多时候都成了解决资金周转难题的最佳选择。

异地房产抵押贷款,从字面上,我们就可以清楚地了解,如果在房地产开发过程中,开发企业需要贷款而不能及时申请下来,那么就可以通过用异地房产抵押的方式来贷款。

抵押,最多的时候,只是当做一些担保的,而当房地产中的老板们,通过异地房产抵押贷款后,资金就能够被周转开了,那么当房产开发完毕,房子被卖出去的时候,资金收回来,就可以将异地抵押的房子也给收回来了,这不但省时间省力气,而且贷款利息也很低,能为众多高资金的房地产开发商节省很多钱,如果你想了解异地房产抵押贷款的详细情况,那么可以推荐一个最权威最专业的实业机构。

哪些情况房屋不能抵押贷款?

1、房龄过久面积过小的二手房

现在很多银行对于房屋抵押贷款时用做抵押的房屋是有一些限制的,一般都会限制在房屋的房龄以及房屋的面积上面,一般房龄在20年以上并且房屋面积在50平米以下的,银行基本上是不会放贷出来的。

2、未结清贷款的房子

在进行房屋的首次抵押时,银行就已经拥有了这套房子的他项权利。而在法律上来说是不能让两家银行同时拥有一所房子的他项权的。

3、产权有争议的房子

产权有争议的房子不得进行抵押,常见的就是房屋的产权并非属于贷款者一人,若是在办理抵押贷款时房屋产权共有人不同意进行抵押,那么房子就不得进行抵押。

4、小产权房

小产权房一般只有房屋的使用权,确没有没有房产证所赋予的权,如果要进行小产权的买卖都会有相应的限制,就不可能用于房屋抵押贷款。

5、未满5年的经济适用房

经济适用房未满5年是不能进行市面上的交易的,所以银行同样无法取得他项权利,如果要办理抵押贷款也是不行的。

以上内容由火焰鸟网站(dk.hynjr.com)小编收集整理于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

本文由网友自发上传,如有侵权,联系删除。