预购房产抵押登记与抵押权预告登记的区别及意义

前言:以下信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

在房地产交易过程中,抵押登记是一项非常重要的法律程序。预购房产抵押登记和抵押权预告登记是其中常见的两种形式。本文将介绍这两种登记方式的区别,并探讨它们的意义和作用。

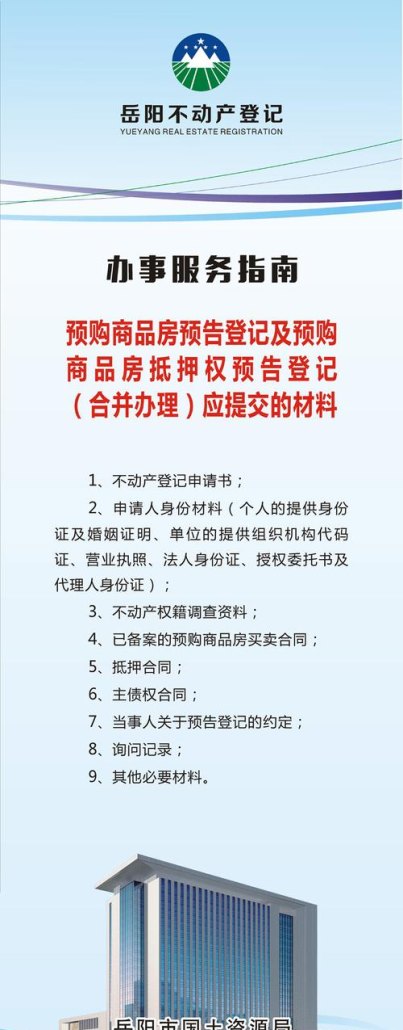

预购房产抵押登记是指购买房产的借款人在购房前,将购房合同以及贷款合同等相关文件提交给房地产登记机构,申请将该房产预先抵押登记。这种登记方式的特点是在购房前进行,以确保借款人在购房后能够及时办理抵押登记手续。

抵押权预告登记是指借款人在借款之前,向房地产登记机构申请将自己对特定房产的抵押权进行预告登记。这种登记方式的特点是在借款前进行,以保障借款人在取得借款后能够及时办理抵押登记手续。

尽管预购房产抵押登记和抵押权预告登记都是为了确保借款人在购房或借款后能够及时办理抵押登记手续,但两者在操作方式和时机上存在一些区别。

1. 时间点不同:预购房产抵押登记是在购房前进行,而抵押权预告登记是在借款前进行。

2. 目的不同:预购房产抵押登记的目的是确保购房后能够及时办理抵押登记手续;而抵押权预告登记的目的是确保借款后能够及时办理抵押登记手续。

3. 办理手续不同:预购房产抵押登记需要提交购房合同、贷款合同等相关文件;而抵押权预告登记只需要提交有关抵押权的相关文件。

预购房产抵押登记和抵押权预告登记对于借款人和金融机构都具有重要的意义和作用。

1. 保障借款人权益:这两种登记方式都能够确保借款人在购房或借款后能够及时办理抵押登记手续,从而保障借款人的合法权益。

2. 减少金融风险:通过预先进行登记,金融机构可以提前了解到该房产是否已经被抵押或预告抵押,从而减少金融风险。

3. 提高交易效率:这两种登记方式可以加快交易的办理速度,减少纠纷的发生,提高交易的效率。

预购房产抵押登记和抵押权预告登记在房地产交易中具有重要的作用。借款人和金融机构应该根据实际情况选择适合自己的登记方式,以确保交易的顺利进行。

在中国,预购房产抵押登记和抵押权预告登记的具体操作规定由《不动产登记办法》等法律法规进行规定,具体流程和要求可能会有所不同。

火焰鸟金融( dk.hynjr.com )以高效、简易和专业的金融服务服务企业、个人客户以及银行合作伙伴,提供公积金贷款申请、房贷办理、金融规划及理财服务等一系列针对不同金融需求的综合性解决方案。

本文由网友自发上传,如有侵权,联系删除。