深圳购房 深圳购房资格最新政策2023年

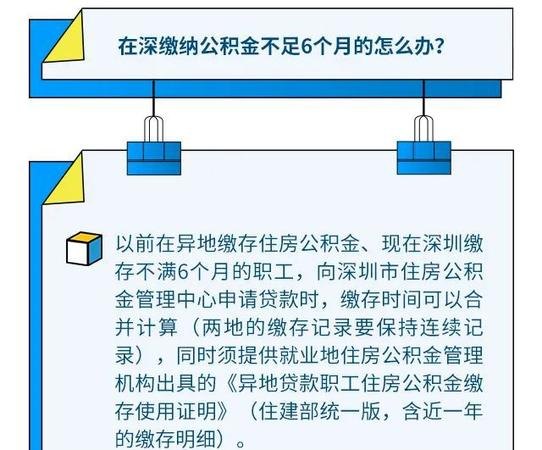

2021在深圳买房需要什么条件2021年深圳户口和非深圳户口买房条件如下:1、深户深户居民家庭、成年单身人士(含离异)须在本市落户满3年,且能提供购房之日前在本市连续缴纳36个月及以上个人所得税或社会保险证明。

文章目录:

一、2021在深圳买房需要什么条件

想要在深圳买房,那么有深圳户口和没有深圳户口的区别是非常大的,按规定深圳户籍可以在深圳购置两套自住房产,非深户必须连续缴纳一年以上社保才能购买一套自住房,那么2021在深圳买房需要什么条件?2021年深圳首套房贷款利率是多少?下面就来一起看看吧。

2021在深圳买房需要什么条件

2021年深圳户口和非深圳户口买房条件如下:

1、深户

深户居民家庭、成年单身人士(含离异)须在本市落户满3年,且能提供购房之日前在本市连续缴纳36个月及以上个人所得税或社会保险证明,方可购买商品住房。

2、非深户

非深户居民家庭、成年单身人士(含离异)继续按照提供购房之日前在本市连续缴纳5年及以上个人所得税或社会保险证明方可购买商品住房的规定执行。

3、夫妻离异

夫妻离异的,任何一方自夫妻离异之日起3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算。

根据中国人民银行有关规定,经深圳市场利率定价自律机制商定,对差别化住房信贷政策作以下要求:

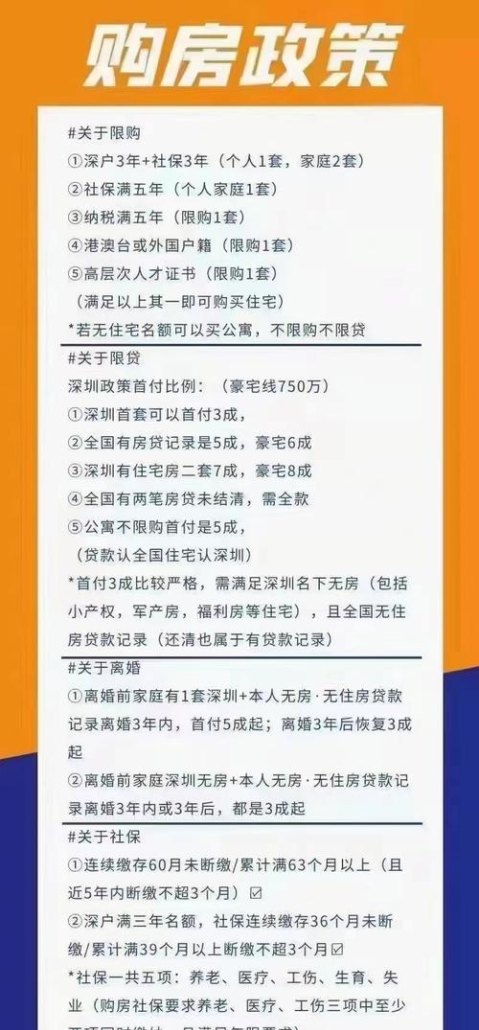

(一)购房人家庭名下在本市无房且无商业性住房贷款记录或公积金住房贷款记录的,继续执行贷款首付款比例最低30%的政策;

(二)购房人家庭名下在本市无房但有商业性住房贷款记录或公积金住房贷款记携仿录的,购买普通住房的贷款首付款比例不低于50%,购买非普通住房的贷款首付款比例不低于60%;

(三)购房人家庭名下在本市拥有1套住房的,购买普通住房的贷款首付款比例不低于70%,购买非普通住房的贷款首付款比例不低于80%。

夫妻离婚,购房资格倒追3年计算套数;

首付比例:无房无贷首付30%。无房有贷款记录买普通住宅首付50%,非普通住宅首付60%。册羡家庭有1套购买普通住宅首付70%,非普通住宅80%;

转让增值税从2年免变5年才免;

豪宅线:总价750万以上,同时容积率在1.0(含)以下,同时套内面积120(含本数)平以上或者建筑面积144(含本数)平以上;

新房抽签要优先无房、个税或者社保年限长的。

外地人在深圳买房需要什么条件?

1、深圳户籍可以在深圳购置两套自住房产;非深户必须连续缴纳一年以上社保可以购置一套自住房产;

2、港、澳、台户籍可以在深圳购置一套自住房产;

3、非本市户籍,能提供购房之日前半年以上在本市连续缴纳个人所得税证明或社会保险证明的,允许购买1套新建商品住房。

4、辩姿纤对拥有1套住房、无法提供购房之日前2年内在本市连续缴纳2年以上个人所得税证明或社会保险证明的非本市户籍居民家庭,暂停向其销售新建商品住房。

5、对拥有2套及以上住房的非本市户籍居民家庭,暂停向其销售新建商品住房。

6、非本市户籍居民家庭不得通过提供补缴个人所得税证明或社会保险证明购买新建商品住房。

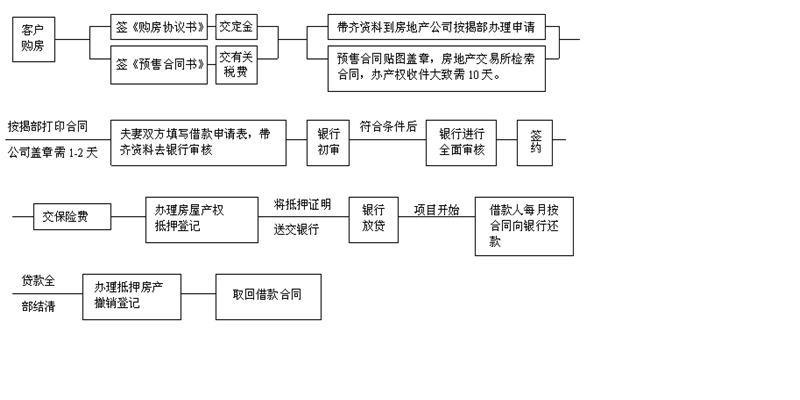

2021年深圳首套房贷款利率是多少

2021年工、农、中、交四大行深圳分行首套房贷利率上调15个BP至5.10%(LPR+45BP),股份行中,招行深圳分行也已上调;邮储、民生等银行深圳分行却暂时“按兵不动”。

中信和广发在深圳地区的首套和二套房贷利率之前是上浮10%和15%,现在分别下调为上浮8%和12%。

3月5日有消息称,邮政储蓄银行已明确首套房贷利率降至基准利率上浮7%,二套降至基准利率上浮11%。

3月7日,深圳有媒体报道称,交行将首套房贷利率从之前的基准上浮10%下调至5%。此前,邮储银行深圳分行将首套房贷利率调降为“基准上浮7%”,在六大国有银行中创下最低,但只过了一天就被交通银行刷新。

房贷利率上调意味着买房成本上涨、买房更难了、楼市将要降温等等,房贷利率上调对于即将买房的人来说,不是一个好消息,因为房贷利率上调之后,意味着买房者需要支付更多的利息。

房贷利率上调将直接推高购房者的资金成本,进而影响楼市成交量。但是房贷利率上调对于即将买房的人来说,也不全是坏消息,因为房贷利率上调会导致交易量下降,那么在这样的背景下房价也自然失去了持续上涨的动力。

以上就是小编整理的关于“2021在深圳买房需要什么条件”的相关内容。

二、深圳房子首付一般是多少深圳买房的条件有哪些

深圳的房子价格是比较高的,但是很多人仍然希望能够在深圳有属于自己的房子,不过伴随着现在深圳的限购政策越来越严格,如果仅仅只是有一定的经济能力,还无法在深圳买房,还必辩缓如须要拥有相关的购房条件。下面为您介绍深圳房子首付一般是多少,深圳买房的条件有哪些,一起来了解下吧。

深圳房子首付一般是多少

1、买首套房首付:商业贷款住房公积金贷款首付款比例不得低于30%。买二套房首付:商业贷款首付比例:第2套房是首付6成,贷款利率为基准利率的1.1倍。公积金首付比例:只要首套房是面积120平方米以上住房,再购买第2套住房时,不予发放住房公积金个人住房贷款。

2、如果首套房面积在120平方米(含)以下,再使用住房公积金贷款购买第2套普通自住房的,贷款首付款比例不得低于50%,贷款利率不低于同期首套住房公积金个人住房哪亏贷款利率的1.1倍。

深圳买房的条件有哪些

1、深圳首次针对离婚买房实施差别化的信贷政策。时隔一天,8月1日,一份配套实施细则《深圳市场利率定价自律机制》又对上述信贷政策进行填漏。依据配套细则,对于离婚2年内、婚前家庭仅有1套住房证明的购房者,若想执行首付不低于50%的比例,还必须满足无房贷记录的要求。

2、限售是本轮调控升级中的最大亮点。过去深圳楼市调控仅停留在限购的层面,新政强调,居民家庭新购买商品住房的(不含人才住房、安居型商品房),自取得不动产权利证书之日起3年内禁止转让;个人、企事业单位或社会组织等法人单位新购买的商务公寓,自取得不动产权登记证书之日起5年内禁止转让。

3、深户家庭无房,无房贷记录,首付3成。深户家庭无房,有房贷记录(包含异地,贷款已结清),首付5成。深户家庭无房,有房贷记录(包含异地,1笔贷款未结清),首付5成。深户家庭无房,有2笔或以上异地房贷记录未结清,禁贷。深户家庭已有1套深圳房产,有房贷记录(包含异地,贷款已结清),首付7成。深户家庭已有1套深圳房产,有房贷记录(包含异地,1笔贷款未结清),首付7成。

深圳作为国际化的城市,自然是吸引了很多人来到这里买房,但是房价太高,很多人为了能够缓解经济的压力,只能够通过贷款的携启方式买房,有关深圳房子首付一般是多少,主要还是取决于房子的总体价格是多少。另外对于深圳买房的条件有哪些,本地人和外地人的条件不同,应该要详细的了解。

以上内容由火焰鸟网站(dk.hynjr.com)小编收集整理于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

本文由网友自发上传,如有侵权,联系删除。