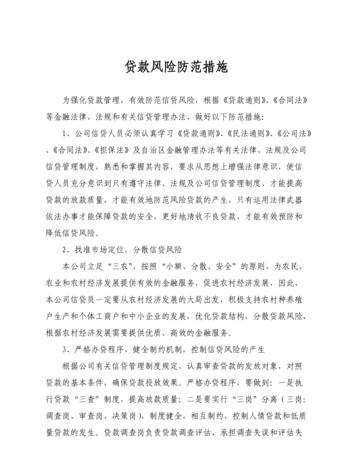

企业贷款操作中的风险及防范措施

前言:以下信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

企业贷款是企业融资的重要方式之一,但在贷款操作的各个环节中,存在着一定的风险。本文将从申请、审批、放款和还款等几个方面,探讨企业贷款操作中可能遇到的风险,并提出相应的防范措施。

一、申请阶段的风险及防范措施

1. 不真实的财务报表风险:企业在申请贷款时可能会提供虚假的财务报表,夸大自身的财务状况以获取更高的贷款额度。这会给银行带来贷款违约的风险。

防范措施:银行可以通过与企业进行多方面的核实,如调查企业的实际经营状况、查阅财务报表和与企业的合作伙伴进行核实等,以确保申请贷款的企业提供的信息真实可信。

2. 抵押物价值风险:企业贷款通常需要提供抵押物作为担保,但如果抵押物的价值无法满足贷款额度,一旦企业违约,银行可能无法通过拍卖抵押物来回收贷款本息。

防范措施:银行在评估抵押物价值时需进行专业的评估,确保抵押物价值足够覆盖贷款本息。银行可以要求企业提供其他担保方式,以减少风险。

二、审批阶段的风险及防范措施

1. 不合规的审批程序风险:企业贷款审批过程中,如果审批程序不合规,可能导致贷款合同无效,给银行造成损失。

防范措施:银行应建立规范的审批程序,确保程序合规、透明,并进行相应的内部审计和风险控制。

2. 不合理的利率设定风险:企业贷款的利率设定可能存在不合理的情况,如太低的利率无法覆盖银行的成本,或太高的利率给企业带来沉重的负担。

防范措施:银行应根据企业的信用状况、市场利率等因素,合理设定贷款利率,并及时调整,以平衡银行和企业的利益。

三、放款阶段的风险及防范措施

1. 资金流向不明确风险:在放款过程中,如果资金流向不明确,可能导致资金被挪用或用于非法活动,给银行带来损失。

防范措施:银行应加强对放款资金流向的监控,确保资金用于合法、真实的用途。企业也应做好资金管理,加强内部控制,防止资金被挪用。

2. 贷款合同不完善风险:如果贷款合同条款不完善,可能导致在贷款期间无法有效约束企业的行为,或无法保障银行的权益。

防范措施:银行应制定完善的贷款合同,并在贷款过程中进行法律风险评估,确保合同的有效性和约束力。

四、还款阶段的风险及防范措施

1. 还款能力不足风险:企业在还款期间可能因经营困难或其他原因,无法按时偿还贷款本息。

防范措施:银行在放款前应对企业的还款能力进行评估,并在贷款合同中约定明确的还款期限和还款方式。银行可以要求企业提供担保或进行风险分散,以减少违约风险。

结尾:

企业贷款操作中的风险无处不在,但只要银行和企业都能充分认识到这些风险,并采取相应的防范措施,就能有效地规避风险,确保贷款的安全和顺利进行。火焰鸟金融愿与您分享这些关键的风险点和防范措施,帮助您更好地理解和应对企业贷款操作中的风险。

贷款小知识:

在贷款操作中,企业应合理规划资金用途,确保贷款用于企业经营发展和项目投资,避免将贷款用于高风险投资或个人消费,以确保贷款的安全和回报。

火焰鸟金融( dk.hynjr.com )以高效、简易和专业的金融服务服务企业、个人客户以及银行合作伙伴,提供公积金贷款申请、房贷办理、金融规划及理财服务等一系列针对不同金融需求的综合性解决方案。

本文由网友自发上传,如有侵权,联系删除。