安置房产抵押贷款及安置房产抵押贷款流程详解

前言:以下信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

安置房产抵押贷款是指借款人将自己的安置房产作为抵押物,向金融机构申请贷款的一种方式。这种贷款方式适用于购房者需要借款解决其他资金需求的情况,可以利用已购的安置房产来获得相应的资金支持。

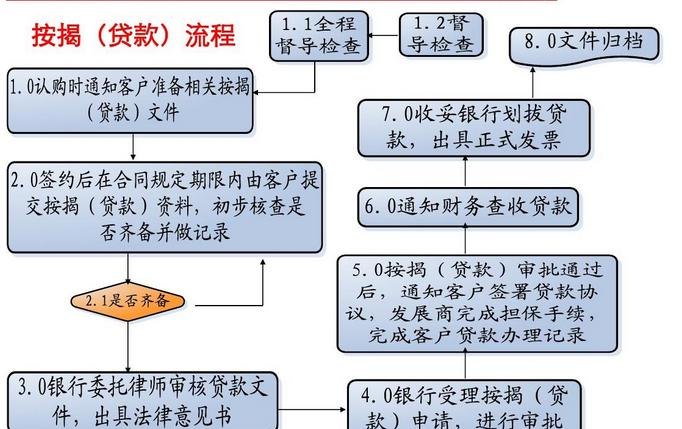

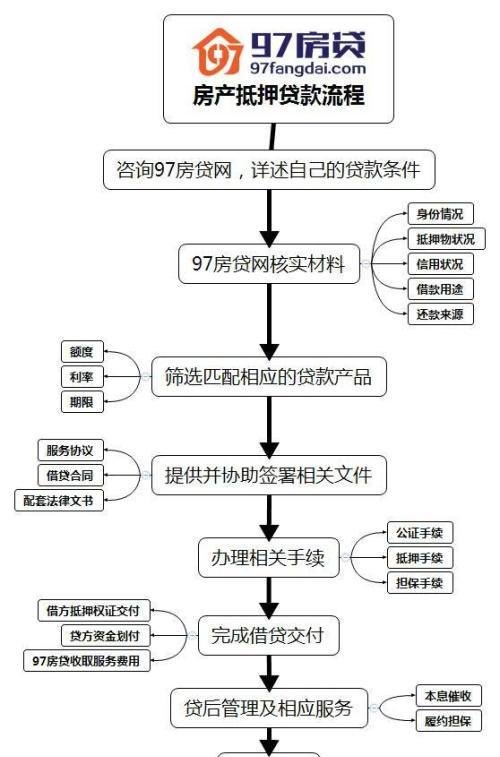

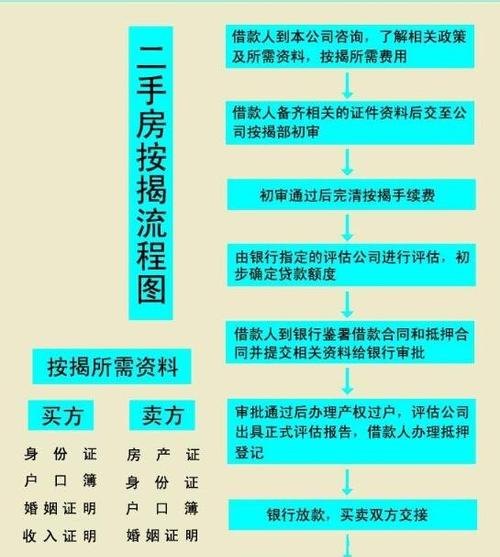

安置房产抵押贷款的流程如下:

1. 资格审核:借款人首先需要提供购房合同、安置房产证明、身份证等相关材料,经过金融机构的资格审核,确定是否具备贷款资格。

2. 评估房产价值:金融机构会派出专业人员对安置房产进行评估,确定其市场价值。评估结果将作为贷款额度的依据。

3. 签订贷款合同:借款人与金融机构签订贷款合同,明确贷款金额、利率、还款期限等相关条款。

4. 办理抵押手续:借款人需要将安置房产进行抵押登记,确保借款人的债权得到法律保护。

5. 放款:经过前面的审核和手续办理,金融机构会将贷款金额划入借款人的账户,借款人可以根据自己的需求进行使用。

6. 还款:借款人需要按照合同约定的还款方式和期限,按时还款。一般情况下,还款方式可以选择等额本息还款或者等额本金还款。

以上是安置房产抵押贷款的基本流程,具体的操作细节可能会因金融机构和地区的不同而有所差异。借款人在申请贷款前,应该详细了解相关政策和流程,并选择信誉良好的金融机构进行合作。

贷款利率是指借款人在借款过程中需要向金融机构支付的利息费用。了解贷款利率是非常重要的,因为它直接关系到借款人的还款压力和贷款成本。

常见的贷款利率有以下几种:

1. 人民币贷款基准利率:由中国人民银行制定的基准利率,适用于商业银行对个人和企业的贷款。

2. 浮动利率:根据市场情况和银行自身政策,贷款利率会浮动调整,通常会以基准利率为基础,在其基础上加上一定的浮动比例。

3. 固定利率:贷款利率在贷款期限内保持不变,不受市场利率波动的影响。

4. 综合利率:综合考虑市场利率、贷款期限、借款人信用等多个因素,由金融机构综合评估后确定的利率。

借款人在选择贷款时,应该根据自身情况和需求,选择合适的贷款利率类型,并与金融机构进行充分沟通和了解。借款人还应该关注贷款利率的变动情况,及时调整还款计划。

提醒大家在申请贷款时要谨慎选择合作机构,了解贷款流程和利率等相关信息,确保自己的权益得到保护。记得在还款期限内按时还款,避免产生额外的费用和信用风险。

火焰鸟金融( dk.hynjr.com )以高效、简易和专业的金融服务服务企业、个人客户以及银行合作伙伴,提供公积金贷款申请、房贷办理、金融规划及理财服务等一系列针对不同金融需求的综合性解决方案。

本文由网友自发上传,如有侵权,联系删除。