成本计算 成本计算方法

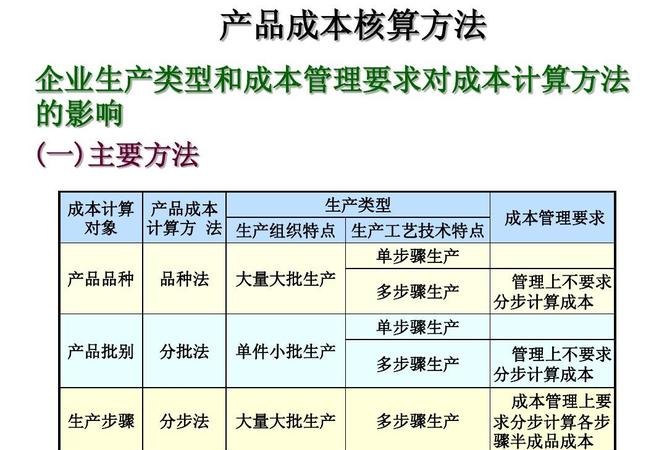

成本计算方法有哪些,如下:1、分类法。按照类别产品汇集生产费用,计算出各类产品的总成本,然后将总成本按一定标准在该类产品的各种产品间进行分配,计算出各种产品成本。2、分批法。按批别产品组织成本计算。

文章目录:

一、成本怎么算

成本计算方法有哪些,如下:

1、分类法。按照类别产品汇集生产费用,计算出各类产品的总成本,然后将总亩手迟成本按一定标准在该类产品的各种产品间进行分配,计算出各种产品成本。

2、分批法。按批别产品组织成本计算,适用于单件小批生产的企业及企业新产品试制、大型设备修造等。

3、品种法。按产品品种组织成本计算,适用于大迅李量大批单步骤生产。

4、分步法。按产品在加工过程中的步骤组织成本计算,适用于大量大批连续式多步骤生产企业。

成本计算方法是指工业企业中计算产品成本各种方法的总称。成本计算方法在不同生产类型的企业中是不同的。成本计算的关键是明确成本计算对象,成本计算就是要计算各种产品的总成本和单位成本。

合理确定成本计算对象:

所谓成本计算对象,就是费用归集的对象,或者说是成本归属的对象。进行成本计算,必须首先确定成本薯亏计算对象。如果成本计算对象确定得不准确或不恰当,就会大大增加成本计算的难度,计算出来的成本不能满足企业管理的需要,甚至不能完成成本计算的任务。

二、算成本的公式

人工+材料+物流+商品化流通+税

成本=售出价-利润。

利润=售出价-成本。

利润率=利润÷成或汪本×100%。

利润=成本×利润率。

成本=利润÷利润率。

利息=本金×利率×时间。

税=本金×税率。

借助成本可以反映国家和企业经济活动中“投入”和“产出”的关系。它也是衡量企业生产经营管理水平的一项综合指标,因为它可以反映企业劳动生产率高低,原料和劳动力的消耗状况,设备利用率,生产技术和经营管理水平高低。

扩展资料:

成本分析:

调研发现,有效的成本分析是企业在激烈的市场竞争中成功与否的基本要素。不完搏团培善的成本分析可导致单纯的压缩成本,从而使企业丧失活力。建立起科学合理的成本分析与控制系统,能让企业的管理者清楚地掌握公司的成本构架、盈利情况和决策的正确方向。

成为企业内部决策的关键支持,从根本上改善企业成本状况。铂略咨询认为,正确的成本分析对一家公司是否盈利起着相当重要的作用。由于成本分析的不利,企业可能因为未将费用合理分摊至不同产品而导致定价失基唯误,从而长期陷入越卖越亏的怪圈。

参考资料来源:百度百科-成本

成本=售出价-利润。

利润=售出价-成本陆嫌。

利润返悉让率=利润÷成本×100%。

利润=成本×利润率漏局。

成本=利润÷利润率。

利息=本金×利率×时间。

税=本金×税率。

三、成本计算公式

成本计算公式:成本=售价-利润。

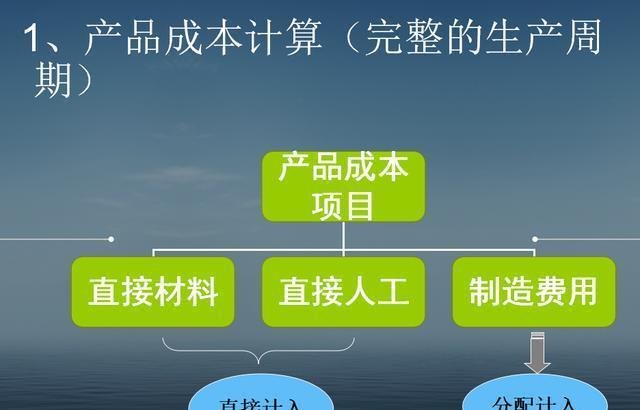

其中,生产成本=直接材料+直接工资+直接费用,销售成本=生产成本+销售费用,销售费用包括广告费用、运费、税费等。成本是商品经济的价值范畴,是商品价值的组成部分。

企业要进行生产经营活动或达到一定的目的,就必须耗费一定的资源,其所费资源的货币表现及其对象化即称为成本。企业日常生产经营过程中所涉及的经营成本蚂橡拆通常包括原料、材料、燃料等支出,也可以包括固定资产或无形资产的折旧费用、应付职工薪酬等要素。

计算成本的技巧

1、分类法,按照类别产品汇集生产费用,计算出各类产品的总成本,然后将总成本按一定标准在该类产品的各种产品间进行分配,计算出各种产品成本。

2、分批法,按批别产品组织成本计算如掘,适用于单件小批生产的企业及企业新产品试制、大型设备修造等。

3、品种法,按产品品种组织成本计算,适用于闷枣大量大批单步骤生产。

4、分步法,按产品在加工过程中的步骤组织成本计算,适用于大量大批连续式多步骤生产企业。

5、所谓成本计算对象,就是费用归集的对象,或者说是成本归属的对象。进行成本计算,必须首先确定成本计算对象。

四、成本计算公式是什么?

给你举几个例子,自己慢慢啄磨吧

约当产量比例法:应将月末在产品数量按照完工程度折算为相当于完工产品的产量,即约当产量,然后按照完工产品产量与月末在产品约当产量的比例分册缓配计算完工产品成本和月末在产品成本。这种方法适用于月末在产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

【例:某公司的A产品本月完工370台,在产品100台,平均完工程序度30%,发生生产成本合计为800 000元。分配结果如下:

单位成本=800 000÷(370+100×30%)=2 000(元/台)

完工产品成本=370×2 000=740 000(元)

在产品成本=100×30%×2 000=60 000(元)

【例:某公司B产品单位工时定额400小时,经两道工序制成。各工序单位工时定额为第一道工序160小时,第二道工序240小时。为简化核算,假定各工序内在产品完工程度平均为50%。则在产品完工程度计算结果如下:

第一道工序:l60×50%÷400×100%=20%

第二道工序好芹:(160+240×50%)÷400×100%=70%

【例:某公司C产品本月完工产品产量3 000个,在产品数量400个,完工程度按平均50%计算;材料在开始生产时一次投入,其他成本按约当产量比例分配。C产品本月月初在产品和本月耗用直接材料成本共计1 360 000元,直接人工成本640 000元,制造费用960 000元。

C产品各项成本的分配计算如下:

由于材料在开始生产时一次投入,因此应按完工产品和在产品的实际数量比例进行分配,不必计算约当产量。

(1)直接材料成本的分配:

完工产品应负担的直接材料成本=1 360 000÷(3 000+400)×3 000=1 200 000(元)

在产品应负担的直接材料成本=1 360 000÷(3 000+400)×400=160 000(元)

直接人工成本和制造费用均应按约当产量进行分配,在产品400个折合约当产量200个(400×50%)友姿毕。

(2)直接人工成本的分配:

完工产品应负担的直接人工成本=640 000÷(3 000+200)×3 000=600 000(元)

在产品应负担的直接人工成本=640 000÷(3 000+200)×200=40 000(元)

(3)制造费用的分配:

完工产品应负担的制造费用=960 000÷(3 000+200)×3 000=900 000(元)

在产品应负担的制造费用=960 000÷(3 000+200)×200=60 000(元)

通过以上按约当产量法分配计算的结果,可以汇总C产品完工产品成本和在产品成本。

C产品本月完工产品成本=1 200 000+600 000+900 000=2 700 000(元)

C产品本月在产品成本=160 000+40 000+60 000=260 000(元)

根据C产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品——C产品 2 700 000

贷:生产成本——基本生产成本 2 700 000

以上内容由火焰鸟网站(dk.hynjr.com)小编收集整理于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

本文由网友自发上传,如有侵权,联系删除。