减轻经济压力购房者在申请贷款前需要了解自己的购房需求和经济状况

申请贷款前要明确了解自己的经济情况和负债比例,一般银行规定借款人的负债率不能超过50%,所以借款人在贷款前要明确了解自己的负债情况,负债率过高银行将认为你没有足够的还款能力,为避免信贷风险,将会决绝你的贷款申请。

文章目录:

一、贷款买房前必须弄清七大问题 避免负债过高

贷款买房已经成为购房者的首选,尤其是公积金贷款,不仅贷款利率较低,而且能减轻经济压力。但是贷款买房不能盲目,在申请贷款前有些问题还是要明白,比如首付、利率、贷款额度期限等。这些问题弄明白才能对贷款买房做到心中有数,在申请贷款时少走弯路。

问题一、房贷首付是多少?

首付也是一笔不小的数目,如今的房价对有些家庭来说贷款买房首付也是问题,所以我们在贷款买房前一定要对首付款做一个大概的估计,要明白目前的房贷政策。

依照2016年贷款买房政策,首套房的首付比例最低为20%,二套房的首付比例最低是30%,各地政策执行也有所差异,所以在决定贷款买房前要对首付政策做个整体的了解,然后根据所买房产的面积、单价对首付款做大概估计,然后根据经济情况决定首付比例,申请贷款时就避免因为不了解浪费时间。

问题二、贷款额度最高可达多少?

商贷买房最高贷款比例可达房产的70%,但不一定都能贷到这么高,银行会根据贷款人提供的资料、财产证明、还款能力和还款意愿做判断,所以申请贷款买房前要结合自己的经济情况申请适合自己的额度,一是避免资金过多造成浪费,二是避免资金不足满足不了购房需求。

问题三、贷款能带多少年?

期限也是贷款买房前要了解的,银行会根据贷款的年龄等各方面做判定,商业贷款期限最高可贷30年,一般银行的要求的是“贷款期限+年龄”男士不超过65,女士不超过60,但有些银行也会放宽至70岁。

问题四、个人信用是否有污点

在提交贷款申请后,借款人的个人信用是银行重要考量的依据,因为它能反映此前贷款的信用和还款意愿,如果借款人在贷款或信用卡使用过程中近两年内有连续三次或累计六次逾期记录,银行是不予贷款的。

因此在贷款买房前,借款人一定要了解自己的个人信用问题,避免因为个人信用污点浪费时间。

问题五、个人的负债比例

申请贷款前要明确了解自己的经济情况和负债比例,一般银行规定借款人的负债率不能超过50%,所以借款人在贷款前要明确了解自己的负债情况,负债率过高银行将认为你没有足够的还款能力,为避免信贷风险,将会决绝你的贷款申请。

问题六、申请贷款买房要准备哪些资料和手续

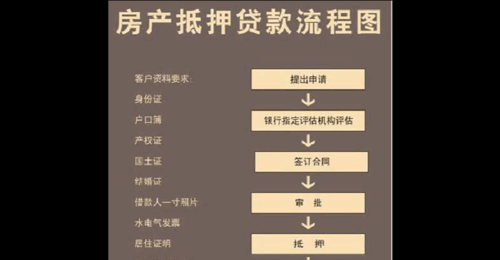

申请贷款买房借款人需要准备的资料有:本人有效身份证明、结渣悄搭婚证明、居住证明、收入证明、购房合同、首付款证明等手续运物。贷款买房前要提前咨询需要哪些手续资料,好提前准备,避免在申请贷款过程中资料准备不充分浪费时间。

问题七、贷款利率是多少

如果选择商业贷款一定要对贷款利率有一定的了解,要多咨询几家银行,大部分银行的给出的贷款利率是不一样的,有些银行会打折,有些银行按照基准利率执行,所以在选择贷款银行钱要“货比三家”,选择如拿最合适自己或最划算的银行。

(以上回答发布于2016-05-24,当前相关购房政策请以实际为准)

点击领取看房红包,百元现金直接领

二、即将准备申请房贷的我们,需要提前注意什么?

注意一:申请贷款前不要动用

如果借款人在贷款前提取公积金储存余额用于支付房款,那么您公积金账户上的公积金缴存期将发生变化,如果不满足的相关对缴存期的规定,将不能申请到供积金贷款。

注意二:在借款最初一年内哗型镇不要提前还款

按照的有关规定,部分提前还款应在还贷满1年后提出,并且归还的金额应超过6个月的还款额。

注意三:还贷有困难不要忘记寻找身边的银行

当您在借款期限内偿债能力下降,还贷有困难时,不要自己硬撑。银行的客户可向银行提出延长借款期限的申请,经银行调查属实,且未有拖欠应还的贷款本金、利息的,银行就会受理您的延长借款期限申请。但是,借款期限变更按规定一般只可办理一次。

注意四:贷款后出租住房不要忘记告知义务

当您在贷款期间出租已经的房屋,必须将已抵押的事实书面告知承租人。

注意五:贷款还清后不要忘记撤销抵押

当您还清了全部贷款本金和利息乱粗后,可持银行的贷款结清证明和抵押物的房地产他项权利证明前往房产所在区、县的房地产交易中心撤销抵押。

注意六:不要遗失和借据

申请按揭贷款,银行与您签订的借款合同和借据都是重要的法律文件。由于贷款期限最长可达30年,作为借款人,您应当妥善保管您的合同和借据,同时认真阅租拆读合同的条款,了解自己的权利和义务。

三、商业贷款买房,有哪些需要注意的?

商业贷款来买房细节注意事项:

1、提前准备好各项证明材料

办理商业贷款需提供一些材料,包括身份证、户口本、结婚证、收入证明、工资卡流水明细等。其中每月收入证明要大于本次贷款月供加其他家庭负债月供的两倍以上。工资卡流水明细需提供近半年的,对于需要购房贷款的人来说,可以提前做准备,但前提是,自己的还贷能力可以保证。

2、保持良好的征信,贷款前先查询征信信息

凡是申请商业贷款的,银行首先都要登陆中国人民银行个人征信中心对贷款人的征信情况进行查询,保证贷款发放的质量和安全性。对于有购房需求,有贷款需求的购房者来说,前期保证良好的借款、还款记录就显得十分的重要。

如果征信记录差,那么商业贷款很可能被拒,购房房款就要重做规划。情况恶劣者,可能会就此影响自己的购房计划。

3、选择合适的贷款年限

贷款年限受到贷款人年龄与资金的影响,最长为25年。贷款年限越长,每月月供越少,产生的利息也越多,反之,年限越短,月供越多,利息越少。年龄越大,贷款年限越短。

当然,贷款年限还可以根据自身经济实力来确认,有些购房者资金实力充足,可以选择短期贷款,减少利息支出,资金实力一般的,通常选择能贷多长时间就贷多长时间,缓解经济压力。

4、选择合适的还款方式

商业银行贷款的还款方式有两种:等额本金和等额本息。

等额本息每个月还款总额固定,但是全部还款算下来,利息较多。等额本金还乱轮碧款前期月供金额大,后期逐月递减,全部利息算下来较少。

具体采用何种还款方式要考虑自己的资金实力与还款额对实际生活的影响,在不影响生活质量的前提下,合理规划还款计划。

5、按时还款,保持良好的还款记录

不要以为贷到款就可以不顾征信情况了,贷款发放后,要记得按时还款,不逾期还款。一旦出现逾期,要及时向银行咨询补救,如不及时补救,长期如此,你的征信就又要出现问题了,很可能会面临被银行收回贷款的惩罚。所以,在还款的岁月里,最好选择自动还款,每月固定往卡里存够一定金额的钱,减少不必要哗举的麻烦。

6、咨询银行提前还款事项桐搜

提前还款要提前跟银行申请,按银行的要求操作,填写申请、存款、扣款等流程,各银行提前还款有不同的要求,具体操作按银行规定即可。

以上内容由火焰鸟网站(dk.hynjr.com)小编收集整理于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。